Altersvorsorge - Rentenversicherung

- Die gesetzliche Rente wird nicht ausreichen! (Rentenlücke)

- Drei-Säulen-Modell nutzen!

- private Altersvorsorge ist Pflicht!

Deine Altersvorsorge

Du machst dir Sorgen über deine Absicherung im Alter? Wird die gesetzliche Rente reichen? Wieviel bekommt man eigentlich? Derzeit basiert die Altersvorsorge in Deutschland auf den drei Säulen der gesetzlichen Altersvorsorge, der betrieblichen Altersvorsorge und der privaten Altersvorsorge. Dafür zahlst du von deinem zu versteuernden Einkommen in die Rentenkassen ein. Da dieses für die Meisten eine nur spärliche Rente ergibt, wirst du vom Staat unterstützt, dich selbstständig, um dein Auskommen im Alter zu kümmern. Aber beginnen wir bei deiner ersten Säule der gesetzlichen Altersvorsorge.

gesetzliche Altersvorsorge

Arbeitnehmer und einige weitere Berufsgruppen sind versicherungspflichtig in einer Form der gesetzlichen Altersvorsorge. Für Arbeitnehmer ist das etwa die gesetzliche Rentenversicherung, für Kammerberufe (Arzt, Steuerberater, Architekt) die berufsständische Versorgung. Die gesetzliche Altersvorsorge ist damit für die meisten Berufstätigen die erste und wichtigste, aber leider auch oft einzige Vorsorgeform.

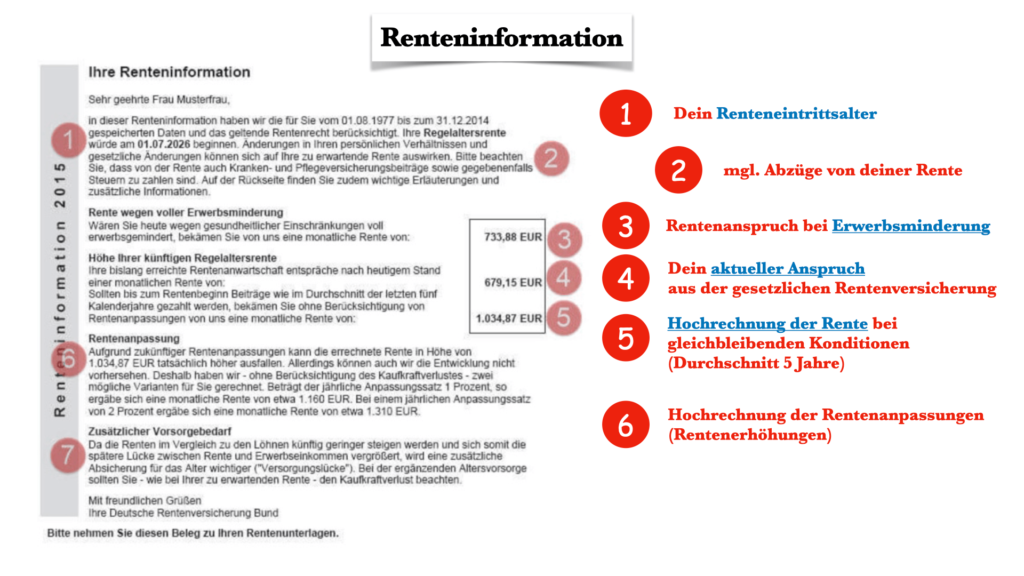

Welchen Anspruch du dir in deinem bisherigen Arbeitsleben „erarbeitet“ hast, wird bei der deutschen Rentenversicherung hinterlegt. Spätestens nach deinem fünften vollen Berufsjahr erhältst du eine Information (Renteninformation) von der deutschen Rentenversicherung. Hierin sind die bis dato angesammelten Rentenansprüche aufgeführt. (siehe Abbildung)

Wie funktioniert die gesetzliche Altersvorsorge?

Die gesetzliche Altersvorsorge funktioniert nach einem Umlageverfahren. Dabei finanzieren die heute Erwerbstätigen mit ihren Rentenbeiträgen direkt die Rentenzahlungen, die die heutigen Rentner erhalten. Die jüngere Generation finanziert direkt die ältere Generation, man spricht von einem Generationenvertrag.

Das funktioniert auch prima, solange sich Erwerbstätige und Rentner zahlenmäßig etwa die Waage halten. Dieses Prinzip wurde schon 1889 durch Otto von Bismarcks eingeführt. Unser heutiges Rentensystem basiert im Wesentlichen auf der Rentenreform von 1957 durch Konrad Adenauer. Der zentrale Punkt dieser Reform war, die Einführung der an den eingezahlten Beiträgen bemessenen Rentenhöhe (Leibrente). Wer mehr einzahlt, bekommt auch mehr. Auch funktionierte ein solches System in Zeiten der Babby-Boomer wunderbar!

Dieses Zahlenverhältnis kommt aber zunehmend aus dem Gleichgewicht. Die Menschen erreichen ein immer höheres Lebensalter, während die Geburtenrate gesunken ist. Damit kommen auf immer mehr Rentner immer weniger Beitragszahler. Die Rentenbeiträge können aber natürlich nicht beliebig erhöht werden. Deshalb werden die Rentenzahlungen in Zukunft zwangsläufig stark absinken.

Problem...was tun?

Somit reicht die gesetzliche Altersvorsorge in absehbarer Zeit nicht mehr aus, um dir einen angenehmen Lebensabend zu bereiten. Wer nicht anderweitig vorsorgt oder sehr gut verdient hat, dem droht die Altersarmut. Um das zu verhindern, musst du die gesetzliche Vorsorge, wenn irgend möglich um zusätzliche Vorsorgemaßnahmen ergänzen.

Hier kommen die anderen beiden genannten Säulen ins Spiel: die betriebliche Altersvorsorge und die private Altersvorsorge. Wenn möglich, solltest du deine Altersvorsorge durchaus über alle drei Säulen verteilen!

- In der gesetzlichen Rentenversicherung sind prinzipiell alle Arbeitnehmer pflichtversichert! (auch: Angestellte im öffentlichen Dienst, Auszubildende und Praktikanten, sowie beim Bezug von Arbeitslosengeld I., Selbständige, die in der gesetzlichen Rentenversicherung nicht versicherungspflichtig sind, können sich freiwillig versichern. (Mindestbeitrag: 83,70 / Regelbeitrag 579,39 Euro, Stand 2021)

- Beiträge und Rentenansprüche: Für pflichtversicherte Mitglieder gilt ein fester monatlicher Beitragssatz (derzeit 18,6 Prozent des beitragspflichtigen Bruttoeinkommens, Stand 2021), welcher an die Rentenkasse entrichtet wird. Dabei zahlt der Arbeitnehmer selbst nur die Hälfte des Beitrags.

- Der Beitragssatz wird nur bis zu einer bestimmten Einkommensgrenze, der Beitragsbemessungsgrenze, erhoben. Übersteigt das Einkommen die Beitragsbemessungsgrenze, erhöhen sich die Beiträge nicht mehr. (Brutto: 7.100,00 Euro/Monat, Stand 2021)

- Ab 2040 werden die Rentenzahlungen in voller Höhe besteuert! (Stand – 2021)

- Wer gesundheitlich bedingt bereits vor der Regelaltersgrenze nicht mehr (oder nicht mehr voll) arbeiten kann, erhält eine Erwerbsminderungsrente.

- Verstirbt der Versicherte, leistet die gesetzliche Rentenversicherung in gewissem Umfang auch an Hinterbliebene Rentenzahlungen. Ehepartner erhalten, je nach Alter, eigenen Kindern und ggf. eigener Erwerbsminderung, eine Witwen- oder Witwerrente in verschiedener Höhe und Dauer.

betriebliche Altersvorsorge

Die betriebliche Altersvorsorge ist für langfristig Angestellte ein effektiver Zusatzbaustein zur gesetzlichen Rente. Hier spart der Arbeitgeber für dich, und zahlt dir im Alter eine Betriebsrente. Somit erhältst du im Alter zusätzlich zu deiner gesetzlichen Rente eine „private“ Betriebsrente. Viele Unternehmen bieten mittlerweile von sich aus eine betriebliche Altersvorsorge an.

Dabei gibt es verschiedene Umsetzungsmöglichkeiten, die vom Staat gefördert bzw. begünstigt werden. Hierbei spricht man von der sogenannten Endgeltumwandlung. (Jeder Arbeitnehmer hat gemäß § 1a BetrAVG einen Rechtsanspruch gegen seinen Arbeitgeber, einen Teil seines vereinbarten Arbeitsentgelts für die betriebliche Altersversorgung zu verwenden!)

Entgeltumwandlung

Bei der Entgeltumwandlung verzichtest du auf einen Teil deines Bruttogehalts. Dieser wird stattdessen in eine betriebliche Altersvorsorge gesteckt. Die Beiträge sind dabei steuerfrei. Hier hast du die Möglichkeit ein paar Lohnnebenkosten einzusparen. Zusätzlich kann dein Arbeitgeber die betriebliche Altersvorsorge auch aus betriebseigenem Vermögen bezuschussen oder sogar ganz finanzieren. Der Arbeitgeber kann für seine Angestellten Überstundenkonten anlegen, die dann wiederum zur Finanzierung der Altersvorsorge, von Auszeiten oder Frührenten dienen können. (Meist lohnt es sich nur bei Zuschüssen durch deinen Arbeitgeber)

- Auszahlungen: üblicherweise als monatliche Rentenzahlung wie bei einer Leibrente.

- Wie die Gelder angelegt werden, unterliegt deinem Arbeitgeber. Jedoch ist er für seine Versorgungszusagen haftend!

- Die Leistungen der betrieblichen Altersvorsorge können variabel vereinbart werden. Altersrenten, Erwerbsminderungsrenten sowie Hinterbliebenenrenten.

- Dein Anspruch erlischt auch bei einem Betriebswechsel nicht (fünf Jahre eingezahlt). Der angesparte Vertrag kann ausgezahlt werden oder zum neuen Arbeitgeber umziehen!

- Eine Betriebsrente wird dabei nicht durch den gleichzeitigen Bezug anderer Renten gemindert, sondern ergänzt diese. Damit kann eine Betriebsrente die gesetzliche Rente um einige hundert Euro monatlich aufstocken.

- Die Rentenzahlungen sind später zu versteuern!

private Rentenversicherung

Klassische private Rentenversicherungen bieten flexible und individuelle Möglichkeiten, zusätzlich fürs Alter vorzusorgen. Steuervorteile gibt es hier allerdings nicht! Während betriebliche Altersversorgung nur Angestellten offen steht, kannst du dich mit einer privaten Rentenversicherung in Eigenregie absichern. Du baust selbstständig Kapitalvermögen bei einer Versicherungsgesellschaft auf.

Die Versicherungsgesellschaft legt das Geld am Kapitalmarkt an und vermehrt es somit. Aus dem angesparten Vermögen erhältst du dann, zu einem vereinbarten Zeitpunkt, deine private Rente. Der Vorteil dabei ist, hier kannst du alle Konditionen und Beiträge selbst bestimmen. Auch kannst du die Verträge meist längere Zeit ruhen lassen, wenn es deine finanzielle Situation gerade nicht zulässt, diese zu besparen.

- Die Auszahlungen kannst du frei bestimmen. Neben der klassischen monatlichen Leibrente kannst du dir auch einen Einmalbetrag auszahlen lassen.

- Bei den meisten Anbieter wird eine Mindestverzinsung garantiert.

- Du kannst das Kapital bei Bedarf mit einem Kredit beleihen!

- Je mehr Sonderkonditionen, desto teurer werden diese Versicherungen.

- private Rentenversicherungen werden grundsätzlich zweimal besteuert. (In der Ansparphase und bei der Auszahlung!)

Fazit

Klassische private Rentenversicherungen sind individuell und flexibel gestaltbar, allerdings sind diese oft mit nicht unerheblichen Kosten verbunden. Wenn du eine entsprechende Rentenversicherung abschließt, solltest du darauf achten, dass Konditionen, Höhe und Dauer der Beitragszahlungen so gewählt werden, dass die späteren Rentenzahlungen „hoch genug“ ausfallen – oder prüfen, ob eine staatlich geförderte private Rentenversicherung eher infrage kommt.

...weitere geförderte Alternativen

Weil angesichts zunehmender Altersarmut auch der Staat an ausreichender Altersvorsorge seiner Bürger interessiert ist, gibt es mit der Riesterrente und der Rüruprente auch zwei steuerlich bzw. „abgabenbegünstigte“ Formen der privaten Rentenversicherung. Hierbei bist du in deiner Flexibilität jedoch sehr eingeschränkt. Bei allen privaten Rentenversicherungen ist zusätzlich zu beachten, dass es sich hier um kapitalgedeckte Versicherungen und damit in der Regel um langfristig angelegte Gelder handelt, die entsprechend der Inflation unterliegen!

Riester-Rente

Du sparst regelmäßig entweder in klassische Investmentfonds oder kosteneffiziente ETF`s und Indexfonds, um eine möglichst attraktive Rendite zu erwirtschaften. Unabhängig davon erhältst du alle Kapitaleinzahlung bei Renteneintritt wieder zurück – auch bei negativer Rendite!

Die Riester-Rente wurde 2002 eingeführt. Sie soll durch private Vorsorge die Rentenlücke schließen. Heute liegt das Rentenniveau bei 45 %. Das heißt, der Staat zahlt eine Rente aus, die 45 % des letzten Bruttoeinkommens entspricht. Es besteht eine Lücke von 55 %. Die Riester-Rente ist eine private Altersvorsorge, die vom Staat mit jährlichen Zuschüssen gefördert wird. Außerdem erhalten Sparer auf die Riester-Rente Steuervorteile. Damit will der Staat Bürger animieren, selbstständig für die Rente vorzusorgen. Riester-Renten gibt es als Banksparplan, als Bausparvertrag, als Wohn-Riester und als Fondssparplan.

- Jeder kann riestern und sich neben der gesetzlichen Rente eine lebenslange Zusatzrente sichern. Zudem erhältst du staatliche Zulagen und genießt Steuervorteile.

- Bei Bedarf kann der Riester-Vertrag auch als „Sofort-Rente“ ausgezahlt werden.

- Du kannst dir bis zu 175 EUR staatliche Förderung im Jahr an Zulagen sichern.

- Jährlich kannst du bis zu 2.100 EUR inklusive Zulagen von der Steuer absetzen.

- Ein weiterer Steuervorteil: In der Auszahlungsphase werden die ausgezahlten Beiträge mit deinem aktuellen Steuersatz versteuert, der in der Regel niedriger ist als zu Erwerbszeiten.

- Die Kosten für deine Altersabsicherung fallen je nach Anlageklasse deiner Riester-Rente unterschiedlich hoch aus. Hast du einen Investmentfonds für deinen Vertrag ausgewählt, so liegen die jährlichen Kosten bei ca. 2 Prozent! Investierst du hingegen in einen ETF, so fallen lediglich Kosten von ca. 1 Prozent (Effektivkosten) an!

- Achte beim Abschluss eines Vertrages auf zusätzlich anfallende einmalige Abschlusskosten!

Rürup-Rente

Die Rürup-Rente ist eine monatliche Basisrente ab einem vorher vereinbarten Termin und wird bis ans Lebensende ausgezahlt. Eine Rürup-Rente kann einen erheblichen steuerlichen Vorteil ergeben. Für das Jahr 2021 kannst du Investitionen von bis zu 25.787 Euro und davon 92 Prozent von der Steuer absetzten. Meist sind die Renditen etwas höher, da die Anlagen aktiv verwaltet werden. Eine solche Rente ist vor allem für Besserverdiener attraktiv.