Die Zukunft des Finanzsystems

Zukünftige Finanzsysteme werden voraussichtlich tiefgreifend durch Technologie geprägt sein, insbesondere durch Blockchain und Künstliche Intelligenz (KI). Dies soll zu einer dezentraleren, transparenteren und inklusiveren globalen Wirtschaft führen, in der Mittelsmänner reduziert und Transaktionskosten gesenkt werden. Digitale Zentralbankwährungen (CBDCs) könnten ebenfalls eine wichtige Rolle spielen und die Effizienz des Zahlungsverkehrs steigern.

Dieser Wandel bringt jedoch auch neue Herausforderungen mit sich: Cybersicherheit, Regulierung und der digitale Gräben sind zentrale Themen. Die alten zentralen Organisationen wie Banken, Verwaltungen und Behörden werden den Verlust an Macht und Steuerung nicht einfach hinnehmen. Sie werden versuchen, die neuen Technologien in ihre bestehenden Strukturen zu integrieren oder regulatorische Hürden zu errichten, um ihre Position zu verteidigen. Die Zukunft unserer Finanzsysteme wird daher ein spannendes Feld sein, geprägt von Innovation und dem Widerstand etablierter Mächte, die um die Kontrolle über das globale Kapital ringen.

Finanzsysteme der Zunkunft

Bevor wir ins Detail gehen, möchten wir zunächst gemeinsam überlegen, welche Auswirkungen die Einführung der Blockchain-Technologie haben könnte. Konkret fragen wir uns: Welche Lebensbereiche in der modernen Welt wären davon betroffen?

Im weiteren Verlauf dieses zugegebenermaßen etwas längeren Blogartikels werden wir uns anschließend den wichtigsten Aspekten der neuen technologischen Einflüsse auf das Finanzsystem widmen und diese genau beleuchten.

Der Aufstieg von digitalen Währungen

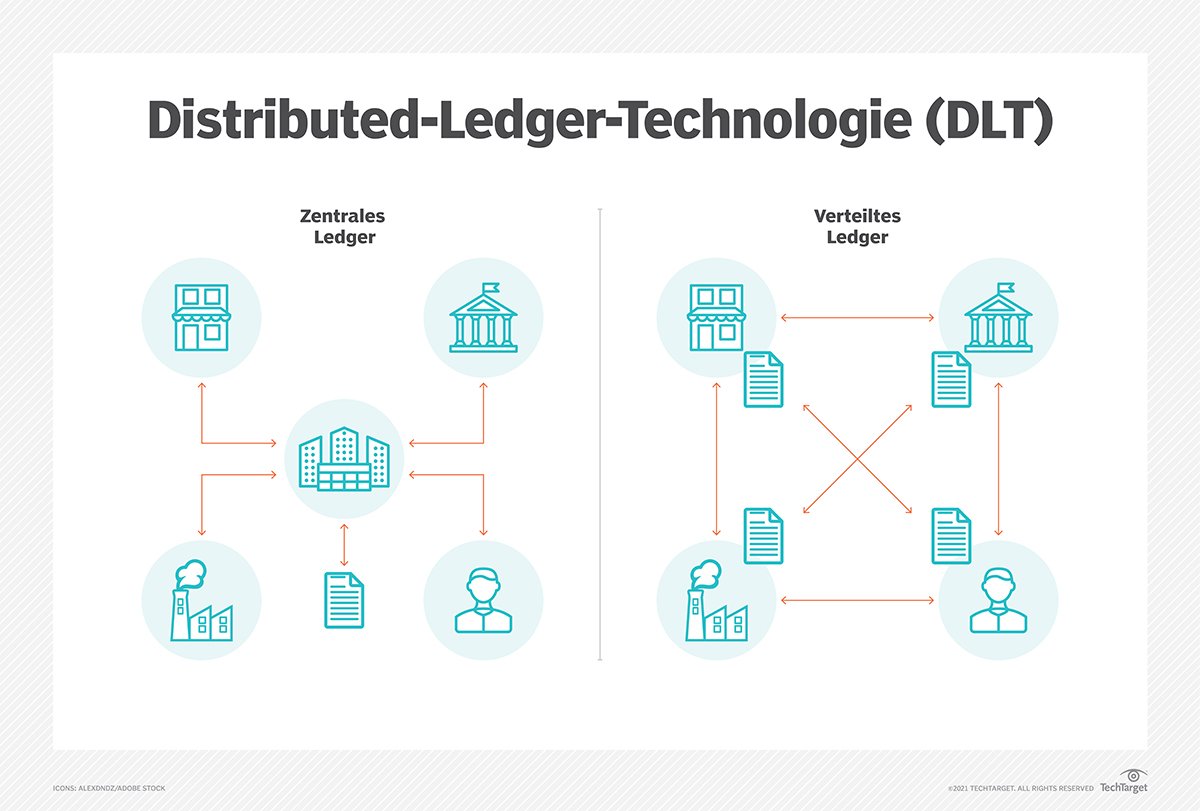

Ein zentraler Aspekt der Zukunft des Finanzwesens ist die Abkehr von traditionellen, zentralisierten Banken hin zu digitalen Währungen und der dezentralisierten Finanzwirtschaft (DeFi). Kryptowährungen wie Bitcoin und Ethereum haben den Weg für ein System geebnet, in dem Transaktionen dank der Blockchain-Technologie ohne Zwischenhändler stattfinden können. Dieses dezentrale Hauptbuch (Distributed-Ledger DLT) stellt sicher, dass jede Transaktion transparent und manipulationssicher ist.

Das Fiat-Geldsystem könnte durch Blockchain und Kryptowährungen ersetzt oder zumindest ergänzt werden, indem zentrale Elemente des traditionellen Finanzsystems auf dezentrale Technologien umgestellt werden.

Die Auswirkungen

- Für Einzelpersonen: Menschen in Entwicklungsländern, die keinen Zugang zu traditionellen Banken haben, können nun am globalen Finanzsystem teilnehmen. Ein Bauer in einem abgelegenen Dorf könnte beispielsweise über eine DeFi-Plattform einen Mikrokredit von einem Investor auf einem anderen Kontinent erhalten, ohne die oft kostspieligen traditionellen Banksysteme nutzen zu müssen. Dies könnte die globale finanzielle Ungleichheit erheblich verringern.

- Für Unternehmen: Smart Contracts, also sich selbst ausführende Verträge, deren Bedingungen direkt in Code geschrieben sind, könnten Geschäftsprozesse automatisieren und optimieren. Man stelle sich eine Lieferkette vor, in der Zahlungen automatisch an Lieferanten freigegeben werden, sobald die Lieferung der Waren bestätigt wurde – ein Prozess, der durch Sensoren und Blockchain verifiziert wird. Dies würde die Verwaltungskosten und Streitigkeiten drastisch reduzieren.

1. Digitale Identität & Pass - Web3-Indentität

Die Blockchain-Technologie birgt das Potenzial, die Art und Weise, wie wir unsere Identität verwalten, grundlegend zu revolutionieren. Zukünftig könnte jeder Mensch eine digitale Identität auf der Blockchain besitzen, wodurch herkömmliche physische Dokumente und Papiere überflüssig würden. Diese digitale Basis ermöglicht den Einsatz von Smart Contracts, um Identitätsprüfungen in vielen Bereichen zu automatisieren – beispielsweise bei der Beantragung von Krediten oder der Teilnahme an Wahlen. Darüber hinaus könnten spezielle Systeme wie Soulbound Tokens (SBTs)* genutzt werden, um fälschungssichere und nicht übertragbare digitale Zertifikate zu speichern. Diese könnten wichtige Nachweise wie Universitätsabschlüsse oder sensible Gesundheitsdaten sicher und jederzeit verfügbar machen.

2. Dezentrales Geldsystem ohne Banken

Die Zukunft des Finanzwesens könnte eine tiefgreifende Verschiebung der Machtverhältnisse mit sich bringen. Denkbar ist, dass traditionelle Fiat-Währungen schrittweise verschwinden und stattdessen digitale Währungen wie Bitcoin oder Central Bank Digital Currencies (CBDCs) deren Rolle übernehmen. In diesem Szenario würden die klassischen Bankkonten durch Krypto-Wallets ersetzt, wodurch jeder Einzelne sein Geld selbst verwaltet und die Abhängigkeit von traditionellen Finanzmittelsmännern entfällt. An die Stelle heutiger Staaten oder Großbanken könnten schließlich DAO-basierte Finanzsysteme treten: Dezentrale Autonome Organisationen, die Transparenz und Entscheidungsfindung durch die Gemeinschaft gewährleisten.

3. Globale Zahlungssysteme ohne Grenzen

Die Art und Weise, wie wir Transaktionen durchführen, wird voraussichtlich effizienter und kostengünstiger werden. Zukünftig könnten teure Überweisungen vollständig entfallen, da schnelle und günstige Alternativen wie das Lightning Network von Bitcoin oder sogenannte Ethereum Layer-2-Lösungen die Zahlungsabwicklung übernehmen. Diese technologischen Fortschritte erlauben es Unternehmen, ihren Mitarbeitern Gehälter direkt in Kryptowährungen auszuzahlen. Darüber hinaus spielen Smart Contracts eine entscheidende Rolle, indem sie Zahlungen vollautomatisch und ohne die Notwendigkeit von Drittparteien (wie Banken) ausführen und somit Prozesse beschleunigen und vereinfachen.

4. Tokenisierte Wirtschaft (NFT oder Token)

Die Blockchain-Technologie ist in der Lage, nicht nur das Finanzwesen, sondern auch den traditionellen Besitz und die öffentliche Verwaltung zu revolutionieren. Einer der größten Anwendungsbereiche ist die Tokenisierung realer Vermögenswerte: Anstatt ganze Häuser oder Unternehmensanteile direkt zu erwerben, könnten Sie Anteile an Immobilien oder Aktien als digitale Token kaufen. Dies würde den Markt für viele Anleger zugänglicher machen.

Parallel dazu könnte die Blockchain die Verwaltung unserer Identitäten vereinfachen und sicherer gestalten. Eine digitale Identität könnte als Non-Fungible Token (NFT) existieren – ein einzigartiger, nicht austauschbarer Token, der als digitaler Pass fungiert und alle notwendigen persönlichen Daten fälschungssicher speichert.

Schließlich könnten auch staatliche Dienstleistungen von dieser Technologie profitieren. Prozesse wie die Erhebung von Steuern, die Auszahlung von Sozialleistungen oder die Organisation der Gesundheitsversorgung könnten durch Smart Contracts intelligent und automatisiert verwaltet werden, was zu mehr Effizienz und Transparenz führt.

Was ist Tokenisiserung? 🔑

Tokenisierung beschreibt die digitale Abbildung eines Vermögenswerts (Asset) auf einer Distributed Ledger Technologie (DLT), meist einer Blockchain. Ein Token fungiert dabei als digitale Besitzurkunde.

- Prozess: Ein Vermögenswert (z.B. eine Immobilie, ein Aktienanteil, Kunst oder sogar eine Lizenz) wird in digitale, aufteilbare Einheiten (Token) zerlegt. Diese Token werden auf der Blockchain gespeichert, wodurch Eigentum fälschungssicher dokumentiert, eindeutig zugeordnet und unmittelbar übertragen werden kann.

Arten

- Security Token: Repräsentieren traditionelle Vermögenswerte wie Aktien, Anleihen oder Immobilienanteile und sind regulatorisch oft wie Wertpapiere zu behandeln (digitale Abbildung von Rechten).

- Non-Fungible Token (NFT): Repräsentieren einzigartige Werte wie digitale Kunst oder Sammlerstücke (digitale Abbildung von Unikaten).

Rolle in der Wirtschaft

Die Tokenisierung treibt einen Paradigmenwechsel im Finanzsystem voran und ermöglicht eine „Tokenisierte Ökonomie“ durch folgende Hauptvorteile:

1. Erhöhte Liquidität und Zugänglichkeit

Illiquide Vermögenswerte, wie Immobilien 🏠 oder Oldtimer, können in kleinere, handelbare Bruchteile (Token) aufgeteilt werden.

Vorteil: Dies senkt die Eintrittsbarrieren für private Anleger massiv und macht sie für eine breitere Investorenbasis zugänglich. Anteile an einem großen Gewerbeobjekt können z.B. bereits mit geringem Kapital erworben werden.

2. Effizienz und Kostenreduktion

Die Blockchain ermöglicht Transaktionen in Echtzeit und rund um die Uhr ohne die Notwendigkeit traditioneller Zwischenhändler (Intermediäre) wie Depotbanken oder Clearingstellen.

Vorteil: Die Abwicklung (Settlement) von Wertpapiergeschäften erfolgt nahezu sofort. Dies reduziert die Transaktions- und Verwaltungskosten erheblich, was Experten als Schlüssel für einen effizienteren Kapitalmarkt sehen. Smart Contracts automatisieren dabei Ausschüttungen oder andere Vertragsabwicklungen.

3. Transparenz und Sicherheit

Die dezentrale und unveränderliche Speicherung auf der Blockchain stellt sicher, dass Eigentumsnachweise und Transaktionshistorien transparent und fälschungssicher sind.

Vorteil: Dies erhöht das Vertrauen in das System, da keine zentrale Instanz manipuliert werden kann. Es kann auch die Einhaltung regulatorischer Vorschriften erleichtern, da Prüfungen (Audits) vereinfacht werden.

Die Tokenisierung wird voraussichtlich einen globalen Markt von mehreren Billionen US-Dollar bis 2030 erreichen und sowohl den Kapitalmarkt als auch die Unternehmensfinanzierung grundlegend verändern.

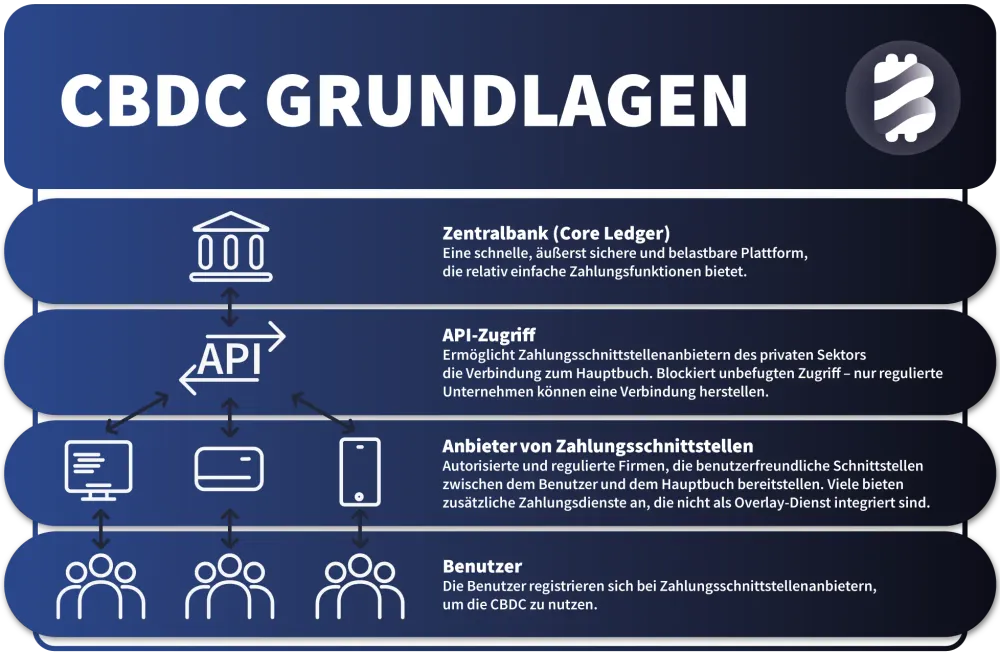

Central Bank Digital Currency

CBDCs

In diesem Wandel spielen CBDCs (digitale Zentralbankwährungen) und Stablecoins eine entscheidende Rolle. CBDCs stellen eine digitale Form des gesetzlichen Zahlungsmittels dar. Sie könnten den Zahlungsverkehr in Echtzeit revolutionieren und gleichzeitig die Souveränität der Währungshüter sichern. Stablecoins hingegen sind private Kryptowährungen, die ihren Wert an einen stabilen Vermögenswert (wie den US-Dollar) koppeln. Sie bieten die Effizienz von Krypto mit geringerer Volatilität und sind bereits im globalen Handel und der DeFi (Decentralized Finance) unverzichtbar.

Finanzsystem CBDCs

Als Reaktion auf den Aufstieg der Kryptowährungen prüfen oder entwickeln viele Zentralbanken weltweit eigene digitale Zentralbankwährungen (CBDCs). Im Gegensatz zu dezentralisierten Kryptowährungen werden CBDCs von der Zentralbank eines Landes ausgegeben und kontrolliert. Die Einführung eines digitalen Euros oder eines digitalen Dollars könnte erhebliche Auswirkungen auf die Finanzmärkte haben.

Die Relevanz von CBDCs wird durch die jüngsten Erfahrungen mit der Einfrierung von Staatsreserven deutlich unterstrichen. Im Gegensatz zum traditionellen korrespondenzbankbasierten System bietet diese Form des digitalen Zentralbankgeldes eine Architektur, die den direkten Zugriff oder die Beschlagnahmung durch ausländische Intermediäre erschwert. In einer Ära zunehmender geopolitischer Fragmentierung wird die Fähigkeit, Transaktionen unabhängig von westlich dominierten Zahlungssystemen (wie SWIFT) abzuwickeln, zu einem zentralen Sicherheitsfaktor für Nationalstaaten.

Auswirkungen

- Erhöhte Effizienz: CBDCs könnten grenzüberschreitende Zahlungen schneller und günstiger machen, da sie komplexe und langsame Zwischenbanken-Netzwerke überflüssig machen. Ein Unternehmen, das beispielsweise Waren aus einem anderen Land importiert, könnte die Transaktion sofort mit einer digitalen Währung abwickeln, anstatt tagelang auf die Gutschrift einer Überweisung zu warten.

- Geldpolitik: Zentralbanken könnten neue Instrumente zur Steuerung der Wirtschaft erhalten. Sie könnten zum Beispiel gezielte Konjunkturprogramme umsetzen, indem sie eine digitale Währung so programmieren, dass sie nur für bestimmte Waren oder Dienstleistungen ausgegeben werden kann, oder ihr ein Verfallsdatum geben, um die Ausgaben während einer Rezession zu fördern.

- Herausforderungen: Die weitreichende Einführung von CBDCs wirft ernste Fragen zum Thema Datenschutz auf. Auch wenn eine Zentralbank Anonymität für kleine Transaktionen verspricht, ist das Potenzial einer Regierung, jede einzelne Finanzbewegung ihrer Bürger nachzuverfolgen, ein großes Problem. („der gläserne Konsument“)

Einfluss auf die Geopolitik

Zukünftige Finanzsysteme werden die Art der Transaktionen sowie die globale politische Landschaft tiefgreifend verändern. Insbesondere die jahrzehntelange Dominanz des US-Dollars als Weltreservewährung könnte in Frage gestellt werden.

Länder stützen sich traditionell auf den Dollar für den internationalen Handel und zur Speicherung ihrer Reserven. Doch die Entwicklung alternativer Zahlungssysteme, wie einer multicurrency digital platform auf Basis eines Korbs nationaler digitaler Zentralbankwährungen (CBDCs), könnte diese Vormachtstellung untergraben.

Dies könnte zu einem multipolaren globalen Finanzsystem führen, in dem keine einzelne Währung eine derart überwältigende Macht besitzt. Länder könnten Transaktionen über eine Plattform abwickeln, die automatisch zwischen ihren CBDCs umrechnet, wodurch die Notwendigkeit entfällt, große US-Dollar-Reserven zu halten. Dies hätte unmittelbare geopolitische Auswirkungen und würde Machtdynamiken verschieben.

Der Übergang bringt Herausforderungen wie Cybersicherheitsrisiken, regulatorische Hürden und die Gefahr einer digitalen Kluft mit sich. Trotzdem ist das Potenzial für ein integrativeres, effizienteres und transparenteres globales Finanzwesen immens.

Zentralbanken

zum Blogbeitrag

Leitwährung

Verfall des dollar

Risiken digitaler Finanzsysteme

Die schrittweise Verdrängung des physischen Geldes durch digitale Zahlungsmethoden ist ein globaler Trend. Auch wenn der Weg zur einer vollständig bargeldlosen Gesellschaft in vielen Ländern noch weit ist, birgt dieser Wandel eine Reihe von Risiken, die über die reine Bequemlichkeit hinausgehen

1. Datenschutz und Überwachung

- Volle Transparenz der Finanzen: Jede digitale Transaktion hinterlässt eine Spur. Ohne Bargeld könnten Staaten, Unternehmen und Dritte jede einzelne finanzielle Aktivität einer Person lückenlos nachvollziehen. Es gäbe keine Möglichkeit mehr, anonym einzukaufen oder Dienstleistungen zu bezahlen.

- Erstellung von Persönlichkeitsprofilen: Die gesammelten Daten über Ausgabeverhalten, Einkaufsorte und -zeiten ermöglichen die Erstellung detaillierter Profile. Diese Profile könnten für gezielte Werbung, aber auch für die Bewertung der Kreditwürdigkeit, für Versicherungen oder sogar für politische Zwecke missbraucht werden. Die finanzielle Privatsphäre würde nahezu vollständig verschwinden.

2. Technischer und Systemische Risiken

- Abhängigkeit von der Infrastruktur: Eine bargeldlose Gesellschaft ist vollständig von einer funktionierenden digitalen Infrastruktur abhängig. Bei einem Stromausfall, einem Internetausfall oder einem Systemfehler bei Banken oder Zahlungsdienstleistern könnten keine Transaktionen mehr durchgeführt werden. In einer Notsituation, sei es eine Naturkatastrophe oder ein technischer Defekt, könnte dies zu einer massiven Versorgungskrise führen.

- Cyber-Kriminalität: Ein rein digitales Zahlungssystem wird zu einem Hauptziel für Cyberkriminelle. Die Risiken von Hacking, Ransomware-Angriffen, Phishing und Identitätsdiebstahl würden exponentiell steigen. Ein erfolgreicher Angriff auf eine zentrale Banken-Infrastruktur oder einen großen Zahlungsdienstleister könnte verheerende Folgen für die gesamte Wirtschaft haben.

- Fehlende Redundanz: Das Bargeld fungiert als ein analoges Back-up-System. Wenn die digitalen Systeme ausfallen, kann Bargeld die Funktionalität des Zahlungsverkehrs aufrechterhalten. Eine bargeldlose Gesellschaft hätte diese „zweite Ebene“ der Ausfallsicherheit nicht mehr.

3. Soziale Exklusion

- Ausschluss von Bevölkerungsgruppen: Nicht jeder hat Zugang zu einem Bankkonto, einem Smartphone oder dem Internet. Ältere Menschen, Personen mit geringem Einkommen, Obdachlose oder Einwanderer könnten vom wirtschaftlichen und gesellschaftlichen Leben ausgeschlossen werden, wenn sie nicht über die notwendigen digitalen Mittel verfügen. Die „digitale Kluft“ würde sich vertiefen.

- Verlust der Finanzkontrolle: Für viele Menschen, insbesondere Kinder und Jugendliche, ist der physische Umgang mit Bargeld ein wichtiger Schritt, um ein Gefühl für den Wert des Geldes und die Kontrolle über die eigenen Ausgaben zu entwickeln. Das Bezahlen mit Karte oder Smartphone macht Ausgaben abstrakter und kann zu einem Verlust der Budgetkontrolle führen.

4. Wirtschaftliche und politische Risiken

- Gefahr von Negativzinsen: Bargeld ermöglicht es, Geld außerhalb des Bankensystems zu lagern und es so vor Negativzinsen zu schützen. Würde das Bargeld abgeschafft, hätten Zentralbanken und Geschäftsbanken die Möglichkeit, Negativzinsen einfacher durchzusetzen, um die Wirtschaft anzukurbeln oder Sparer zu bestrafen.

- Zunehmende staatliche Kontrolle: Die lückenlose Verfolgung von Transaktionen erleichtert es Staaten, Steuerhinterziehung und Schwarzarbeit zu bekämpfen. Gleichzeitig könnte dies jedoch auch die Grundlage für eine umfassende finanzielle Überwachung und Kontrolle der Bürger schaffen. Im Extremfall könnten Behörden Konten einfrieren oder den Zugang zu Geldmitteln einschränken, um unliebsame Aktivitäten zu unterbinden.

- Privatisierung des Geldes: Das staatlich garantierte Bargeld würde durch privatwirtschaftliche digitale Zahlungssysteme ersetzt. Dies könnte zu Gebühren, Abhängigkeiten und unkontrollierbaren Geschäftsbedingungen führen, die nicht dem Gemeinwohl dienen.

Finanzsystem ohne Bargeld?

Es lässt sich sagen, dass der Übergang zu einer bargeldlosen Gesellschaft zwar Komfort und Effizienzgewinne mit sich bringt, aber gleichzeitig massive Risiken in den Bereichen Datenschutz, technischer Sicherheit und sozialer Gerechtigkeit birgt. Viele Experten plädieren daher für ein duales System, das sowohl digitale Innovationen fördert als auch eine robuste Bargeld-Infrastruktur als unabhängige und sichere Alternative beibehält.

DeFi Technologies

Kaspi.kz

HIVE Digital

Fazit

Das zukünftige Finanzsystem wird sich schneller manifestieren, als den meisten bewusst ist, und tiefgreifende gesellschaftliche Veränderungen mit sich bringen. Die schrittweise Abschaffung des Bargelds und die damit einhergehende Nachverfolgbarkeit jeder Transaktion birgt einerseits Vorteile in puncto Effizienz und Kriminalitätsbekämpfung. Andererseits führt sie unweigerlich zu einer gläsernen Gesellschaft, in der der Schutz der Privatsphäre neu definiert werden muss.

Gleichzeitig bietet das tokenisierte Vertragswesen (durch Smart Contracts auf der Blockchain) erhebliche Potenziale zur Steigerung von Organisation und Effizienz. Diese Technologie ist nicht nur ein Katalysator für ein optimiertes Wirtschaftswesen, sondern eröffnet auch die Möglichkeit für die Gestaltung neuer, gerechterer Gesellschaftssysteme durch transparente und dezentrale Governance-Strukturen.

Zusammenfassend lässt sich sagen: Die digitale Transformation des Geldes ist eine zweischneidige Klinge – sie ist der Schlüssel zu beispielloser Effizienz und neuen gesellschaftlichen Modellen, erfordert jedoch gleichzeitig eine kritische Auseinandersetzung mit den damit verbundenen Risiken für die individuelle Freiheit und den Datenschutz.

– keine Anlage- oder Kaufempfehlung –