In einer Zeit, in der Anleger händeringend nach stabilen Ertragsquellen suchen, zieht EPR Properties (NYSE: EPR) mit seiner attraktiven Dividendenrendite viele Blicke auf sich. Doch hinter den monatlichen Ausschüttungen verbirgt sich ein Geschäftsmodell, das in den letzten Jahren eine Achterbahnfahrt erlebt hat. Dieser Artikel taucht tief in die jüngsten Finanzberichte ein, um zu beurteilen, ob der REIT ein nachhaltiges Investment für die Zukunft darstellt.

- Börsengang: 1997

- Branche: Immobilien

- Mitarbeiter: 62

- Konkurrenten: REIT`s

- Marktkapitalisierung: ca. 4,2 Mrd. USD

- Dividende: 5,9 %

Vorstellung & Analyse

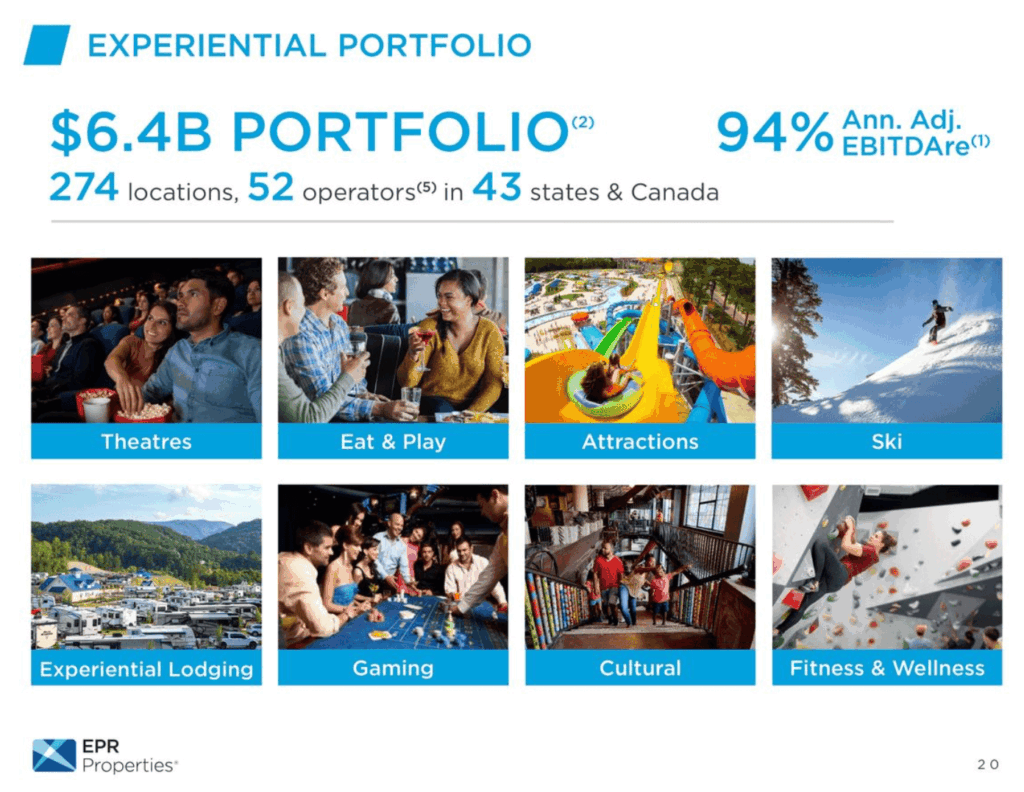

EPR Properties ist ein Real Estate Investment Trust (REIT), der sich auf Immobilien aus dem „Experiential“-Sektor spezialisiert hat. Das Unternehmen besitzt und verpachtet Liegenschaften, die Menschen für Freizeit, Unterhaltung und Bildung nutzen. Zum Stichtag des letzten Quartals umfasste das Portfolio:

- Kinos: Sie stellen immer noch einen signifikanten Anteil des Portfolios dar, mit Top-Mietern wie AMC Entertainment.

- Attraktionszentren: Dazu gehören unter anderem Golfanlagen, Skigebiete, Wasserparks und diverse verschiedene Familienunterhaltungszentren.

- Bildungseinrichtungen: Private Schulen und Kindergärten.

Die Strategie von EPR Properties zielt darauf ab, die Einnahmen aus einem breiten Spektrum an Erlebnissen zu generieren und so die Abhängigkeit von einem einzigen Sektor zu reduzieren. Dennoch bleibt die Konzentration auf das Kinogeschäft ein diskussionswürdiger Punkt, der in der Vergangenheit für Volatilität sorgte.

Was war ein REIT?

Ein REIT (Real Estate Investment Trust) ist eine spezielle Form der Aktiengesellschaft, die in Immobilien investiert, sie verwaltet und ihre Erträge hauptsächlich aus Mieteinnahmen generiert. Der Name bedeutet übersetzt „Immobilien-Investment-Treuhandgesellschaft“.

Merkmale eines REITs:

- Börsennotiert: Die Anteile von REITs werden an der Börse wie normale Aktien gehandelt. Das macht sie sehr liquide.

- Steuerbegünstigt: REITs sind in vielen Ländern, so auch in Deutschland, von der Körperschafts- und Gewerbesteuer befreit. Diese Steuervorteile sind jedoch an strenge Auflagen gebunden.

- Ausschüttungspflicht: REITs müssen einen Großteil ihrer Gewinne an die Aktionäre ausschütten, in Deutschland sind es mindestens 90 %. Das macht sie für Anleger attraktiv, die regelmäßige Einnahmen in Form von Dividenden suchen.

- Portfolio: Ein REIT-Portfolio besteht überwiegend aus Immobilien oder hypothekenbesicherten Wertpapieren. In Deutschland sind REITs auf Gewerbeimmobilien (z. B. Büros, Einkaufszentren, Logistikzentren) spezialisiert – der Handel mit Bestandswohnimmobilien ist ausgeschlossen.

Beispiele: In Deutschland gibt es die Deutsche Konsum REIT-AG oder die Hamborner REIT AG.

SWOT

- Spezialisierung auf „Experiential Real Estate“: EPR Properties fokussiert sich auf Nischenmärkte wie Kinos, Freizeitparks, Skiresorts und Eat-and-Play-Anlagen. Dieser Spezialbereich ist weniger anfällig für Online-Wettbewerb als traditionelle Einzelhandelsimmobilien.

- Diversifiziertes Portfolio: Trotz der Konzentration auf Erlebnisimmobilien verfügt EPR über ein breit gefächertes Portfolio von 329 Standorten in 43 Bundesstaaten und Kanada, was das Risiko streut. Die Diversifizierung wird aktiv durch den Verkauf von älteren Theater-Immobilien und Investitionen in neue Segmente vorangetrieben.

- Starke Liquidität und Finanzplanung: Das Unternehmen verfolgt eine disziplinierte Kapitalrecycling-Strategie, bei der Vermögenswerte verkauft und in neue, wachstumsstärkere Projekte reinvestiert werden. Die Refinanzierung von Schulden zu günstigeren Konditionen und eine solide Bilanzstärke sind weitere positive Aspekte.

- Hohe Dividendenrendite: EPR Properties ist bekannt für seine attraktive Dividende, die Anleger anzieht, die auf regelmäßige Einkünfte aus ihren Investitionen Wert legen.

- Abhängigkeit von der Unterhaltungsbranche: Obwohl das Portfolio diversifiziert ist, bleibt die finanzielle Stabilität stark an die Entwicklung der Kino- und Freizeitbranche gekoppelt. Brancheninterne Probleme wie die sinkende Zahl der Kinobesucher oder die Abhängigkeit von Blockbuster-Filmen können sich direkt auf die Mieteinnahmen auswirken.

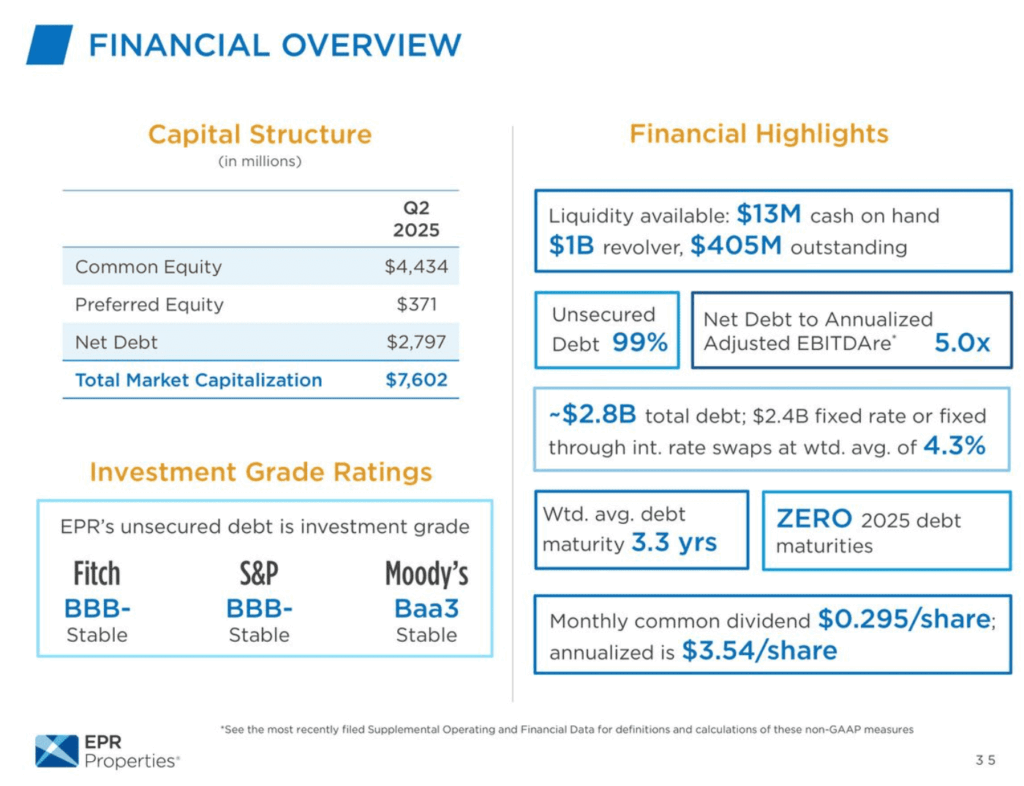

- Hohe Schuldenquote: Das Verhältnis von Schulden zu Eigenkapital (Debt-to-Equity-Ratio) liegt bei über 119 %. Dies kann im Vergleich zu anderen REITs als hoch angesehen werden und erhöht das finanzielle Risiko, insbesondere bei steigenden Zinsen.

- Mögliche Volatilität der Mieteinnahmen: Ein Teil der Mieteinnahmen von EPR Properties ist variabel und hängt von den Umsätzen der Mieter ab. Dies kann in wirtschaftlich schwachen Phasen zu instabilen Einnahmen führen.

- Cash-Position: Obwohl das Unternehmen über eine gesunde Liquidität verfügt, ist die absolute Cash-Position gesunken, was das Potenzial für kurzfristige Akquisitionen einschränken könnte.

- Wachstum im „Experience“-Sektor: Nach der Pandemie gibt es eine starke Nachfrage nach sozialen Erlebnissen und Unterhaltung. EPR Properties kann von diesem Trend profitieren, indem es in neue, innovative Erlebnisformate investiert.

- Diversifizierungsstrategie: Durch den Verkauf von älteren Theaterliegenschaften und die Investition in neue Geschäftsfelder wie Golfanlagen und andere „Eat-and-Play“-Konzepte kann EPR seine Einnahmequellen verbreitern und Risiken reduzieren.

- Akquisitionen: Mit der strategischen Ausrichtung auf Akquisitionen hat EPR die Möglichkeit, sein Portfolio durch den Erwerb von qualitativ hochwertigen Immobilien zu erweitern.

- Günstigere Refinanzierung: Sinkende Zinsen könnten die Kapitalkosten des Unternehmens weiter senken und die Gewinne steigern.

- Volatilität der Filmindustrie: Die Kinoeinnahmen sind stark von der Qualität und dem Erfolg einzelner Filmproduktionen abhängig. Ein schwaches Filmjahr könnte die Einnahmen von Mietern wie AMC und Regal negativ beeinflussen.

- Konjunkturabschwächung: Eine allgemeine wirtschaftliche Rezession könnte die Verbraucherausgaben für Freizeitaktivitäten und Unterhaltung reduzieren, was die Mieter von EPR unter Druck setzen würde.

- Wettbewerb: Der Sektor der Erlebnisimmobilien wird zunehmend wettbewerbsintensiv. Andere REITs, Private-Equity-Firmen und institutionelle Investoren konkurrieren um attraktive Objekte.

- Zinssatzrisiko: Trotz der aktuellen Zinssenkungen besteht das Risiko, dass die Zinsen in Zukunft wieder steigen. Dies würde die Refinanzierungskosten von EPR erhöhen und die Rentabilität mindern.

EPR Properties

-Finanzen-

G & V

- Umsatz 2024: ca. 698 Mio. USD

- Netto-Gewinn 2024: ca. 121 Mio. USD

- Brutto-Marge: ca. 95%

Bilanz

- Eigenkapitalquote: ca. 43%

- Cashreserven: rund 13 Mio. USD

- Enterprice Value: 7 Mrd. USD

Quartalszahlen: Q2-2025

Werfen wir einen Blick auf die Ergebnisse des zweiten Quartals 2025, die EPR Properties am 30. Juli 2025 veröffentlichte.

- Umsatz: Der Gesamtumsatz stieg im Q2 2025 auf 178,1 Millionen US-Dollar, was einem Anstieg von 2,9 % gegenüber den 173,1 Millionen US-Dollar des Vorjahresquartals entspricht. Dies zeigt eine solide Erholung und Wachstum im operativen Geschäft.

- Nettogewinn: Der den Stammaktionären zurechenbare Nettogewinn verbesserte sich signifikant um 78,0 % auf 69,6 Millionen US-Dollar im Vergleich zum Vorjahr.

- FFO pro Aktie: Für einen REIT ist der Funds From Operations (FFO = Mieteinnahmen) die wichtigste Kennzahl. Der FFOA (Adjusted FFO) pro verwässerter Stammaktie stieg um 3,3 % auf 1,26 US-Dollar. Dies ist ein starkes Signal, da es die Einnahmefähigkeit des Unternehmens direkt widerspiegelt und die Basis für die Dividende bildet.

Für das Gesamtjahr 2025 hat das Management seine Prognose für den FFOAA pro verwässerter Stammaktie auf eine Spanne von 5,00 US-Dollar bis 5,16 US-Dollar angehoben. Dies entspricht einer Steigerung von 4,3 % gegenüber dem Mittelwert von 2024 und unterstreicht das positive Momentum.

EPR Proporties Dividende

EPR Properties ist bei Dividendenjägern beliebt, da das Unternehmen seine Ausschüttungen monatlich zahlt. Im zweiten Quartal 2025 betrug die monatliche Dividende 0,30 US-Dollar pro Aktie. Auf Basis dieser Zahl liegt die annualisierte Dividende bei 3,60 US-Dollar (0,30 * 12).

- Nachhaltigkeit der Dividende: Nun kommt der entscheidende Vergleich. Die annualisierte Dividende von $3,60 pro Aktie muss mit der FFO-Prognose von $5,00 bis $5,16 verglichen werden. Die Ausschüttungsquote liegt somit bei rund 70 % (3,60 / 5,16). Eine Ausschüttungsquote von unter 80 % gilt in der REIT-Branche oft als gesund und nachhaltig. Basierend auf den aktuellen Zahlen scheint die Dividende also gut gedeckt zu sein.

- Historie als Warnsignal: Anleger dürfen jedoch die Vergangenheit nicht vergessen. Während der Corona-Pandemie musste EPR Properties die Dividendenzahlung komplett aussetzen, da die Einnahmen aus dem Kinogeschäft wegbrachen. Nach der Wiederaufnahme der Zahlungen wurde die Dividende zunächst auf einem niedrigeren Niveau als vor der Pandemie wieder eingeführt. Die monatliche Dividende lag 2019 noch bei 0,3825 US-Dollar, bevor sie im April 2020 ausgesetzt wurde. Obwohl die aktuelle Dividende wieder bei 0,30 US-Dollar liegt, hat sie das Vorkrisenniveau noch nicht wieder erreicht. Dies unterstreicht, dass die Dividende von EPR nicht krisenfest ist.

Bilanz und Ausblick

Neben den operativen Zahlen ist auch die Bilanzstruktur von Bedeutung, um die Stabilität des Unternehmens zu bewerten.

- Verschuldung: EPR hat seine Bilanz gestärkt. Im zweiten Quartal 2025 beglich das Unternehmen 300 Millionen US-Dollar an fälligen Anleihen durch die Nutzung seiner revolvierenden Kreditfazilität. Dies zeugt von Liquidität und der Fähigkeit, Schulden zu managen.

- Investitionspipeline: EPR Properties setzt seine strategische Diversifizierung fort. Das Management bestätigte die Investitionsausgaben-Prognose für 2025 in einer Spanne von 200 bis 300 Millionen US-Dollar. Bis zum 30. Juni 2025 wurden bereits 48,6 Millionen US-Dollar für neue Projekte ausgegeben. Dies zeigt, dass das Unternehmen aktiv in neue, potenziell lukrative Immobilien investiert, um das Portfolio zukunftsfähig zu machen.

Technische Analyse (Spet. 2025)

Langfristiger Trend:

- Die Aktie hat sich von ihrem Corona-Tief im Jahr 2020 deutlich erholt.

Betrachtet man einen längeren Zeitraum (z. B. 5 Jahre), zeigt sich ein insgesamt positiver Aufwärtstrend, auch wenn die Aktie immer wieder starken Schwankungen unterworfen war.

Das 52-Wochen-Hoch liegt bei rund 61,24 USD, das 52-Wochen-Tief bei 41,75 USD.

Mittelfristiger Trend:

- In den letzten Monaten (seit Mai 2025) hat sich ein mittelfristiger Aufwärtstrend etabliert.

Der Kurs hat das 52-Wochen-Hoch fast erreicht, was ein positives Signal für eine Fortsetzung des Trends sein könnte, sofern diese Marke nachhaltig durchbrochen wird. Aktuell notiert die Aktie bei etwa 58,46 USD. Sie hat in letzter Zeit eine starke Performance gezeigt und liegt deutlich über dem Jahresdurchschnittspreis.

Volatilität und Handelsvolumen:

- Die Aktie von EPR Properties weist eine moderate Volatilität auf und ist nicht so extremen Preisschwankungen unterworfen wie manch andere Werte. Das Handelsvolumen ist in der Regel stabil. Ein höheres Volumen an bestimmten Handelstagen kann auf ein erhöhtes Interesse von Käufern oder Verkäufern hinweisen.

Unterstützungs- und Widerstandszonen:

- Widerstand: Der Bereich um das 52-Wochen-Hoch von ca. 61,24 USD stellt einen signifikanten Widerstand dar. Ein nachhaltiger Ausbruch über diese Marke könnte den Weg für weitere Kursgewinne ebnen.

- Unterstützung: Ein wichtiges Unterstützungsniveau liegt im Bereich des 52-Wochen-Tiefs bei 41,75 USD. Ein weiterer, potenziell relevanter Unterstützungsbereich könnte sich um die Marke von 50 USD etablieren, da die Aktie in den letzten 12 Monaten diesen Bereich mehrfach getestet hat.

Auswirkung der Zinssenkungen

Mit den jüngsten Entscheidungen der FED (Federal Reserve), zeichnet sich eine Phase der Zinssenkungen ab. Der Markt rechnet fest damit, dass die Leitzinsen in den kommenden Monaten um mehrere Prozentpunkte gesenkt werden. Diese Entwicklung hat erhebliche Auswirkungen auf das Investitionsverhalten großer Marktteilnehmer. Sinkende Zinsen machen festverzinsliche Wertpapiere unattraktiver, da ihre Renditen fallen.

Das freiwerdende Kapital fließt in renditestärkere, aber auch risikoreichere Anlageklassen. Dazu gehören vor allem Aktien, Immobilien und Private Equity. Dividendenstarke Aktien werden hierbei besonders attraktiv, da sie weiterhin eine regelmäßige Einnahmequelle bieten, die über der Rendite von Anleihen liegt.

Insbesondere der Immobilienmarkt profitiert. Günstigere Kredite erleichtern nicht nur den Kauf von Immobilien, sondern machen auch Investitionen in Real Estate Investment Trusts (REITs) attraktiver. REITs können sich zu niedrigeren Zinsen refinanzieren, was ihre Gewinne steigert und ihre Dividendenrendite im Vergleich zu Anleihen erhöht.

Fazit

Ertagsstrom mit Risiken

EPR Properties hat seit den Tiefpunkten der Pandemie eine beeindruckende Erholung hingelegt. Die jüngsten Quartalszahlen belegen eine wachsende operative Stärke und eine gut gedeckte Dividende. Der Fokus auf Erlebnisimmobilien, der durch die wieder steigende Reise- und Freizeitnachfrage beflügelt wird, scheint die richtige strategische Entscheidung zu sein.

Dennoch bleibt die Aktie ein Investment, das nicht frei von Risiken ist. Die hohe Abhängigkeit von der Konsumlaune und die Sensibilität gegenüber wirtschaftlichen Abschwüngen (oder einer erneuten Pandemie) sind klar. Wer die EPR Properties Aktie kauft, sollte sich der potenziellen Volatilität bewusst sein und die Entwicklungen im Kinomarkt und den anderen Erlebnis-Sektoren genau verfolgen.

Für risikobewusste Anleger, die an die Kraft der „Experience Economy“ glauben und eine attraktive monatliche Dividende suchen, kann EPR eine interessante Beimischung für das Portfolio sein. Die Zahlen sprechen aktuell eine klare Sprache der Erholung, doch die Vergangenheit mahnt zur Vorsicht.

– keine Anlage- oder Kaufempfehlung –