Krankenversicherung: Wie kann ich mich versichern?

- Ein Krankenversicherung ist in Deutschland Pflicht!

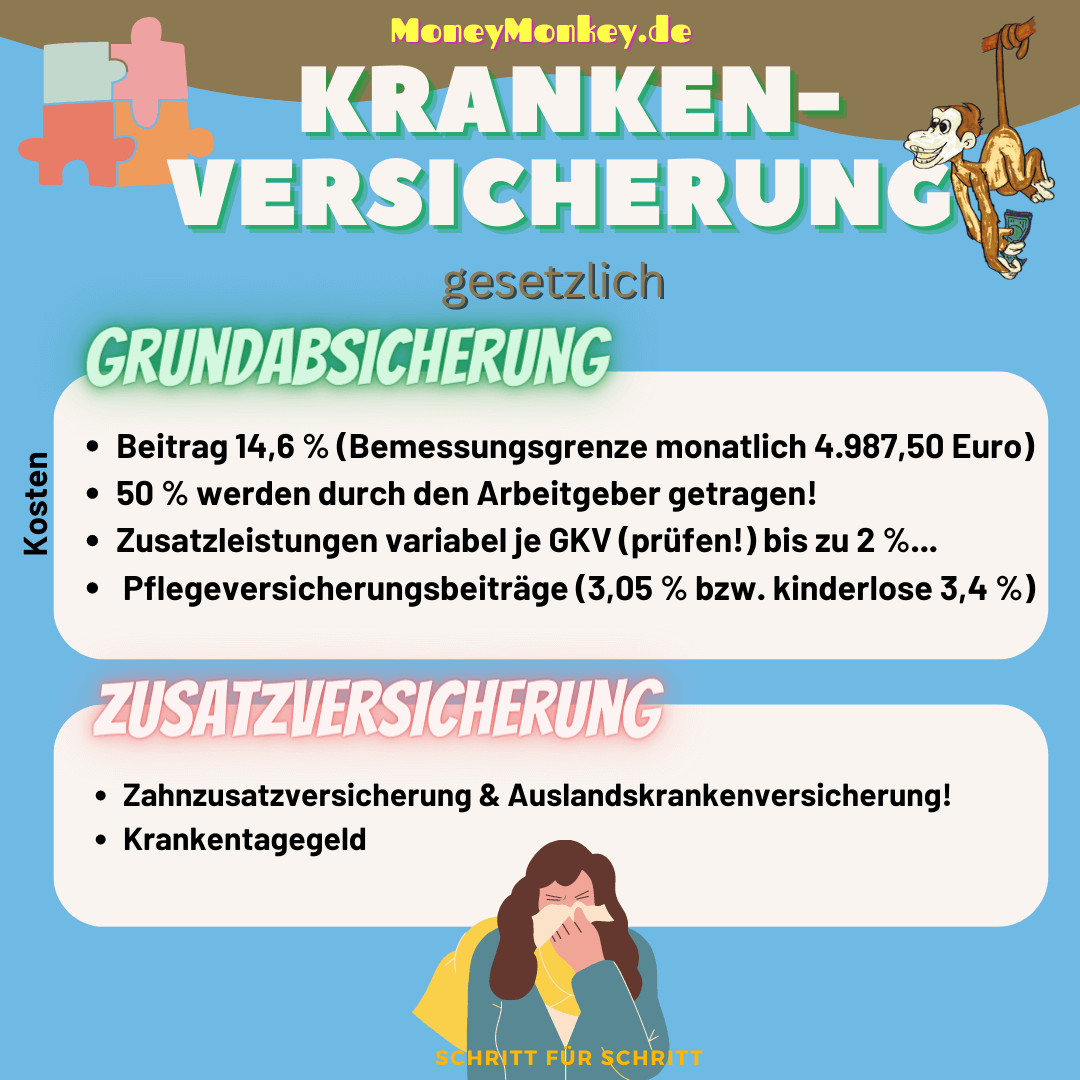

- Der Beitragssatz beträgt 14,6 % auf deinen Bruttolohn. 50 % der Kosten trägt dein Arbeitgeber.

- Ab einem Bruttoeinkommen von 5.550 Euro/mtl. kannst du dich privat versichern.

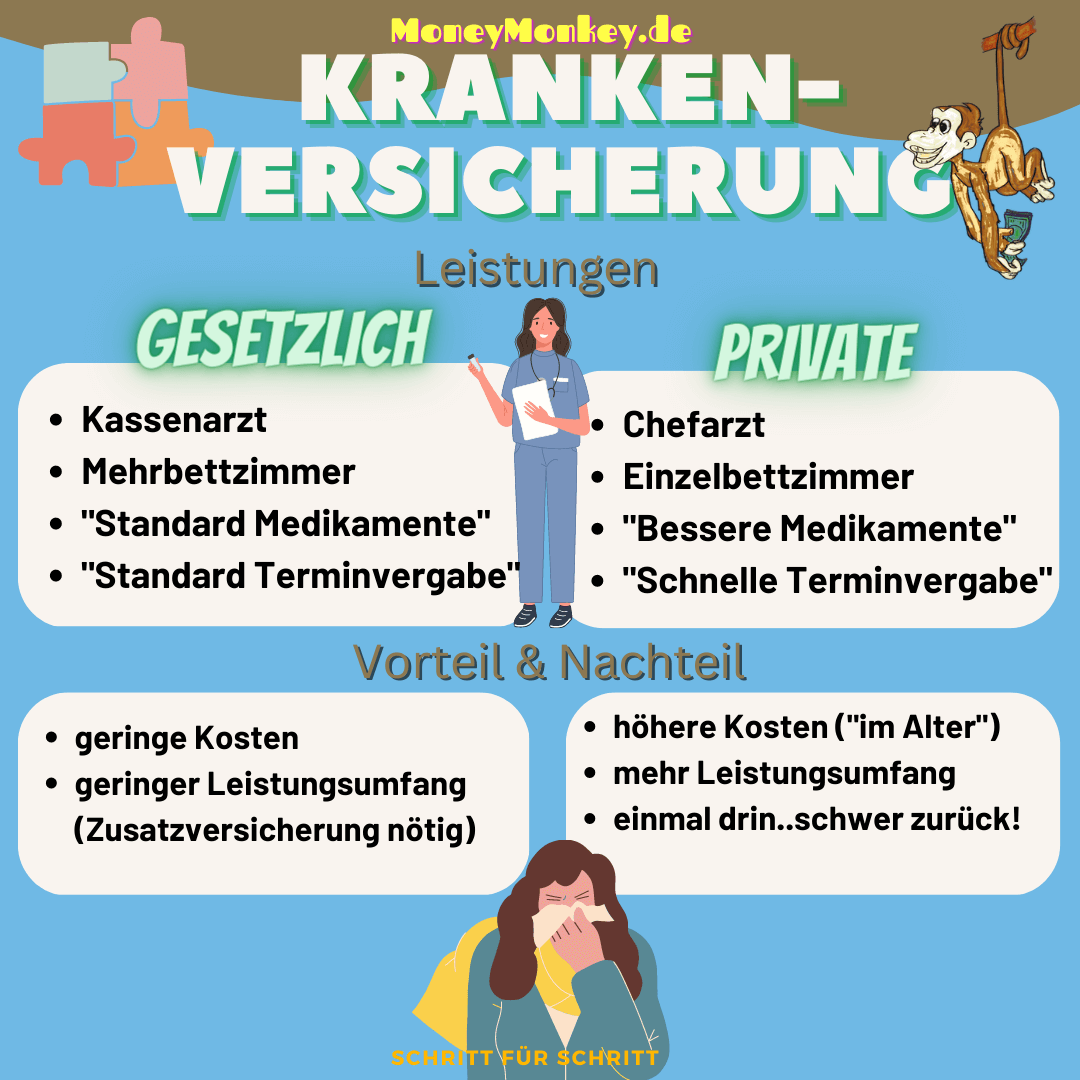

- gesetzliche Krankenkassen unterscheiden sich in den Leistungen und Zusatzbeiträgen (bis zu 2 %)!

Die gesetzliche Krankenversicherung (GKV) ist für viele Menschen der Standard. Dieser Plan basiert auf dem Prinzip der Solidarität: Alle Mitglieder beteiligen sich an den Kosten einer Behandlung und tragen dazu bei, dass jeder in Not geratene Hilfe erhält. Auch wenn GKV-Versicherte in der Regel nur begrenzten Zugang zu speziellen Leistungen haben, bietet diese Art von Versicherung viel Schutz für geringe Kosten.

Wann bekomme ich eine Krankenversicherung?

Per Gesetz sind alle Arbeiter und Angestellte Pflichtmitglieder in den gesetzlichen Krankenkassen. Die Beitragssätze (14,6 % allgemeiner Beitragssatz) richten sich nach den aktuellen Höchstgrenzen deines Einkommens. Beiträge müssen nur bis zur sogenannten Beitragsbemessungsgrenze (4.987,50 Euro – 2023) gezahlt werden. Zusätzlich kommt je nach gesetzlicher Krankenkasse ein individueller Zusatzbeitrag hinzu.

Arbeitnehmer, mit einem Jahreseinkommen bis zu 66.600 Euro, brutto (monatlich 5.550 €) – werden automatisch gesetzlich krankenversichert. Besserverdiener haben eine größere Wahlfreiheit. Sie können sich gesetzlich oder privat krankenversichern. Wer in einer gesetzlichen Kasse bleibt, gilt fortan als freiwillig versichert.

- In Deutschland besteht Krankenversicherungspflicht – auch für Studenten. Jeder braucht eine Krankenversicherung. Wer nicht über seine Eltern mitversichert ist, muss sich selbst um seine Krankenversicherung kümmern!

- Hauptaufgabe der gesetzlichen Krankenversicherung ist es laut Sozialgesetzbuch, die “Gesundheit der Versicherten zu erhalten, wiederherzustellen oder ihren Gesundheitszustand zu verbessern.”

- Jeder kann seinen Arzt frei wählen, dieser muss nur eine “Kassenzulassung” besitzen.

- Du kannst deinen Versicherer (Krankenkasse) frei wählen.

- Beitragshöhe: Bei der gesetzlichen Versicherung ist diese von der Höhe deines Einkommens abhängig. Aktuell zahlen Arbeitgeber und Arbeitnehmer den Beitrag zu gleichen Teilen. Der Beitragssatz für Arbeitnehmer beträgt 14,6 % des Bruttolohns (ermäßigt 14 %, ohne Krankengeld). Bei einer privaten Krankenversicherungen werden die Beiträge individuell angepasst. (Achtung: Im Alter steigen die Beiträge meist erheblich!)

- Wer in einer gesetzlichen Krankenversicherung versichert ist, ist automatisch auch in der Pflegeversicherung derselben Kasse Mitglied. Der Beitragssatz beträgt ab dem 01.01.2019 - 3,05 % auf deinen Bruttolohn.

Kostencheck: private Krankenversicherung

Für Personen mit höherem Einkommen empfehlen sich häufig private Krankenvoll- oder Teil-Versicherung (PKV). Diese Pläne bieten mehr Flexibilität und mehr Möglichkeiten als die GKV und können helfen, Kostenspitzen abzufedern oder bestimmte Leistungsbereiche zu decken. Allerdings sind PKV-Pläne in der Regel teurer als GKV-Pläne hier solltest du professionelle Beratung in Anspruch nehmen, um den bestmöglichen Plan für deine Bedürfnisse zu finden. Es gibt noch weitere Möglichkeiten, um die Kostenerstattung im Falle eines Unfalls oder einer Erkrankung abzusichern. Zum Beispiel kann man durch spezielle Zusatzversicherungsoptionen den finanziellen Schutz erweitern oder man kann separate Policen abschließen, um bestimmte Risiken abzudecken. Aber auch hier gilt: Such dir immer professionelle Beratung!

Die Krankenversicherung deckt eine Reihe von Leistungen ab!

Es gibt gesetzlich vorgeschriebene Mindestleistungen, die eine Krankenkasse erfüllen muss:

- Normale Kontrolluntersuchung und Standardimpfungen: Also deine Arztbesuche im Krankheitsfall und natürlich die Covid-19 Impfung!

- Du kannst deinen Haus- oder Facharzt frei wählen! (solange er im kassenärztlichen Verzeichnis der Krankenkasse gelistet ist)

- Krankenhausaufenthalte: Du musst ins Krankenhaus… die Krankenversicherung zahlt die Kosten für maximal 28 Tage. Hierbei hast du lediglich einen Eigenanteil von 10 Euro pro Tag zu leisten.

- Medikamente: Die meisten vom Arzt verschriebenen Medikamente übernimmt die Krankenkasse. Für nicht “freie” Medikamente musst du einen Eigenanteil von 10 % zahlen.

- Krebsvorsorgeuntersuchungen werden bei Frauen ab dem 20. Lebensjahr und bei Männern ab dem 35. Lebensjahr übernommen.

- Weitere Vorsorgeuntersuchungen können Teil des Leistungskataloges sein.

- Heilmittelbehandlungen wie Physio-, Ergo- und logopädische Behandlungen werden mit einem Eigenanteil von 10 % übernommen.

- Hilfsmittel wie Prothesen, Hörgeräte, Rollstuhl etc. unterliegen ebenfalls einer Zuzahlung von 10 %.

- Zusätzliche Leistungen wie Kinderkrankengeld, Zahnersatz, Kieferorthopädie, Reha, Psychotherapie und Fahrtkosten sind von Krankenkasse zu Krankenkasse unterschiedliche geregelt.

Worauf solltest du achten!

- Wer eine passende Krankenkasse für sich sucht, sollte darauf achten, welche Extras und Serviceleistungen die Krankenkasse bietet. Welche Leistungen benötigst du wirklich?

- Auslandsschutz deiner Krankenkasse beachten! Wie lange bist du wo versichert? Welche Kosten werden im Versicherungsfall übernommen?

- Können die Kinder mitversichert werden, und zu welchen Konditionen?

- Welche Zuzahlungen musst du für die einzelnen Gesundheitsleistungen zahlen. Ein Vergleich der großen Krankenkassen ist hier lohnend.

- Viele Krankenkassen bieten Bonussysteme bei Vorsorgeuntersuchungen an. Hier kannst du dir Kosten aktiv zurückholen. (z.B. Osteopathie-Behandlungen, Zahnreinigung, Fitnesskurse...)

- Achtung: Es ist fast unmöglich von der privaten in die gesetzliche Krankenversicherung zu wechseln, besonders im fortgeschrittenen Alter!

Wann braucht man eine Auslandskranken-versicherung?

Eine Auslandskrankenversicherung empfiehlt sich für alle Reisen ins Ausland. Unverzichtbar ist sie jedoch, wenn du Urlaub in Ländern machst, mit denen Deutschland kein Sozialversicherungsabkommen hat. Die Versicherung zahlt für Behandlungs- und Transportkosten, wenn Reisenden im Urlaub etwas zustößt.

Länder im Überblick

Überblick Auslandskrankenversicherung

Was darf eine (gesetzliche) Krankenversicherung kosten?

Derzeit mindestens rund 200 Euro Kassenbeitrag im Monat für freiwillig Versicherte. Hinzu kommt noch der Beitrag zur Pflegeversicherung von rund 36 Euro für Kinderlose oder rund 33 Euro für alle anderen. Gesetzlich sind die Beitragssätze einheitlich geregelt und orientieren sich an deinem Bruttolohn. Bei einer privaten Versicherung können die Beiträge individuell bestimmt werden, steigen jedoch stetig an.

Empfehlung

Neben deiner gesetzlichen Krankenkasse macht eine Zahnzusatzversicherung durchaus Sinn und spart Kosten. Meist werden die Kosten für Zahnersatz nicht oder nur bis zu einer bestimmten Höhe von der gesetzlichen Krankenkasse übernommen. Spätestens wenn der erste Zahnersatz (Krone, Brücke und Co.) fällig wird, wünscht man sich eine Zahnzusatzversicherung. Auch sind diese Zahnzusatzversicherungen für dich kostenneutral, da du die jährliche Zahnreinigung hier komplett erstattet bekommst! (entspricht dem Jahresbeitrag der Zusatzversicherung)

Leistungen der Gothaer:

- Zahnbehandlung: 100% Kostenübernahme

- Schmerz- und Angstlinderung: 100% Kostenübernahme (Narkose, Lachgas, Akupunktur…)

- Zahnersatz: 100% Kostenübernahme

- professionelle Zahnreinigung: bis zu 250 Euro im Jahr

*Zusätzlich erhältst du bei Vertragsabschluss eine innovative elektrische Zahnbürste von happybrush!