Was ist eine Berufsunfähigkeits-Versicherung?

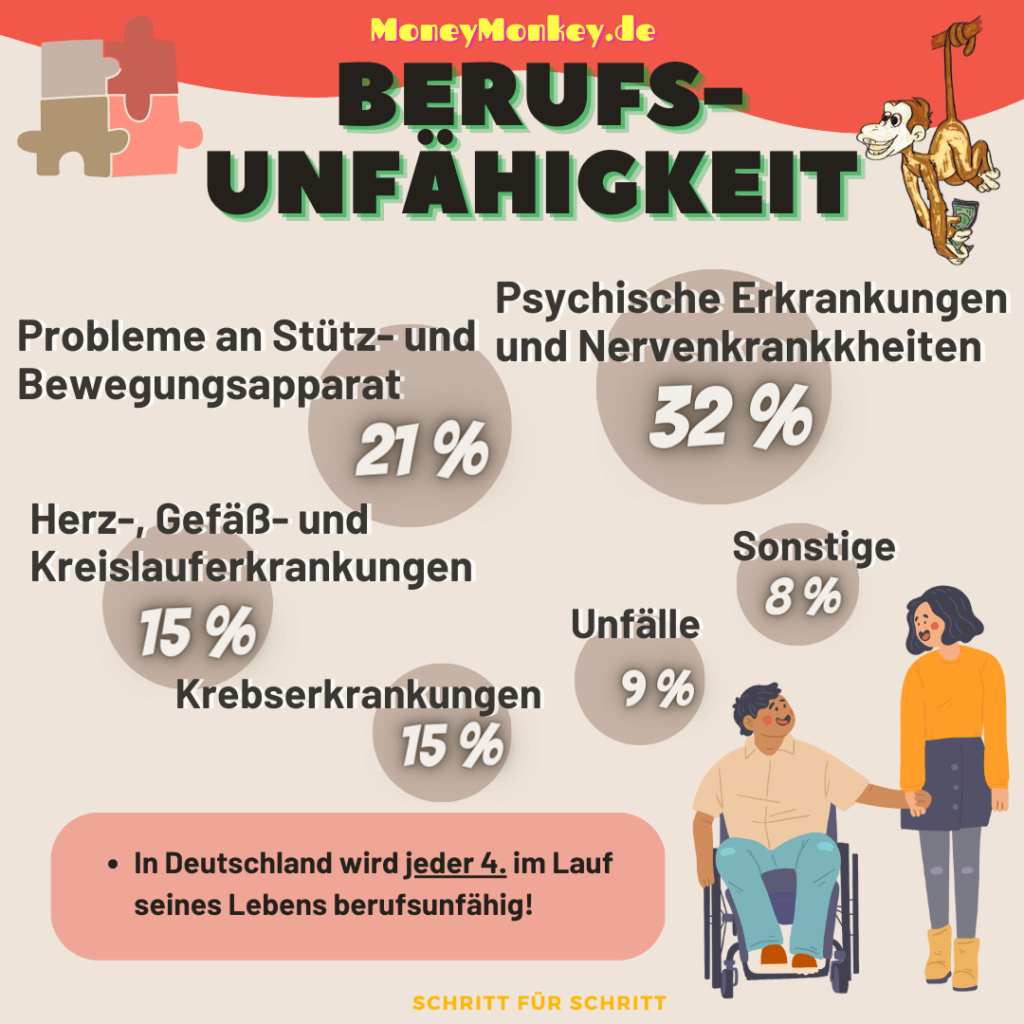

- Jeder 4. wird in Laufe seines Lebens berufsunfähig!

- Eine BU-Versicherung schützt dich vor dem finanziellen Untergang.

- Auf Basis der Art deiner Berufsunfähigkeit wird eine prozentuale Rente gezahlt.

Eine Berufsunfähigkeitsversicherung soll dich vor dem finanziellen Untergang schützen, falls du aus gesundheitlichen Gründen deinen Beruf nicht mehr ausüben kannst! Das passiert in Deutschland etwa jedem vierten Arbeitnehmer im Laufe seines Arbeitslebens. Wenn du eine Berufsunfähigkeitsversicherung hast und berufsunfähig wirst, zahlt die Versicherung dir eine vereinbarte Rente! Diese Berufsunfähigkeitsrente zahlt der Versicherer solange, wie deine Berufsunfähigkeit andauert – Entweder monatelang, jahrelang oder sogar für die Dauer deines Arbeitslebens, aber maximal so lange die Leistungsspanne vereinbart wurde.

Wofür eine BU-Versicherung?

Jeder Versicherer hat seine eigenen Versicherungsbedingungen. So kann es sein, dass du für den einen Versicherer berufsunfähig bist und für den anderen nicht. Je nachdem, in welchem Umfang und wodurch du berufsunfähig geworden bist, kann der Versicher über deinen Anspruch entscheiden!

Wie hoch die Berufsunfähigkeitsrente sein soll, wie lange sie maximal laufen soll, welche Details gelten sollen, legst du bereits beim Abschluss deiner Berufsunfähigkeitsversicherung fest. Der Versicherer entscheidet an Hand der Angaben zum Alter, Beruf, Hobbys und deiner Gesundheitshistorie, ob und gegebenenfalls zu welchen Konditionen er dich versichern will.

Berufsunfähigkeit – Bedingungen

Kein Versicherer muss dich versichern! Falls du dabei „ungenaue Angaben“ machst, braucht der Versicherer schlimmstenfalls nicht zu zahlen, wenn du berufsunfähig wirst. Daher ist es wichtig, bei der Auswahl des Versicherers und bei der Beantragung der Berufsunfähigkeitsversicherung sehr sorgfältig und gewissenhaft zu sein. Sobald der Vertrag läuft, sind Änderungen im Beruf, neue sportliche Aktivitäten und neu auftretende Erkrankungen in aller Regel automatisch versichert. Bei guten Verträgen kann man die Berufsunfähigkeitsrente später in gewissem Rahmen erhöhen, zur Not herabsetzen, kurzzeitig pausieren und so dem eigenen Bedarf anpassen. Eine Berufsunfähigkeitsversicherung dient der Absicherung eines existenzbedrohenden Risikos und ist kein Sparvorgang. Eine Kopplung mit einem Sparvorgang macht für viele Menschen keinen Sinn, da diese Konstruktion zu unflexibel ist.

Was du wissen solltest:

- Eine Berufsunfähigkeitsversicherung sollte jeder haben, der auf sein Einkommen angewiesen ist und dieses für den Fall der Fälle absichern möchte.

- Je eher du beginnst, desto günstiger bleiben die Versicherungsbeiträge.

- Bei jedem “Neuabschluss” einer Berufsunfähigkeitsversicherung wird ein Gesundheitscheck durchgeführt. Vorerkrankungen und Risiken erhöhen drastisch den Beitrag.

- Eine Berufsunfähigkeitsversicherung kann von Versicherer zu Versicherer stark variieren. Es gilt sich die Leistungen für den “Fall der Fälle” genau anzuschauen.

- Kein Versicherer muss dich versichern. Dies unterliegt der individuellen Prüfung der Gesellschaft.

Wann brauchst du eine BU?

Eine Berufsunfähigkeitsversicherung brauchst du, wenn du (und deine Familie) von deinem Einkommen abhängig sind. Ein Unfall oder schwere Krankheit könnte euch in große finanzielle Schwierigkeiten bringen? Die Versicherung springt in solchen Fällen ein. Eine BU deckt neben der privaten Haftpflicht existenzbedrohende Risiken ab.

Wer nach dem 1.1.1961 geboren ist und eine Berufsunfähigkeit „beantragt“, fällt auf die Erwerbsminderungsrente zurück. Auch wer eine Berufsunfähigkeitsversicherung abgeschlossen hatte, bekommt im Schnitt ca. 400,- an monatlicher BU-Rente. Dies ist weniger als die finanzielle Mindestabsicherung! Es bleibt eine finanzielle Lücke, die durch den von dir gewählten Vertrag geschlossen sein sollte. Hier solltest du auf das „Kleingedruckte“ achten.

Worauf solltest du achten:

- Der Vertrag sollte bis zum Eintritt in deine Rente (derzeit 67 Jahre) laufen.

- Achte auf eine “selbstständige Berufsunfähigkeitsversicherung”! Damit zahlt der Versicherer im “Fall der Fälle” den vereinbarten Rentenvertrag und übernimmt gleichzeitig die laufenden Beiträge für deine BU-Versicherung.

- Achte auf eine dynamisch steigende Rente über die Jahre. Du hast im “Fall der Fälle” einen Rentenbetrag von 1.000 Euro versichert? Dann sollte dieser Betrag über die Jahre automatisch mit der Inflation steigen. Die tausend Euro sind in 20 Jahren weniger Kaufkraft wert!

- Dein Vertrag sollte eine Nachversicherungsgarantie beinhalten. Damit kannst du im Falle von zukünftig bevorstehenden Ereignissen (Kinder, Heirat etc.) ohne weitere Gesundheitsprüfung die Rente erhöhen. Somit können die Kinder besser abgesichert werden.

- Teilweise bieten die Versicher Kombinationen mit Kapitallebensversicherungen. Somit kannst du dir für dein Alter gleichzeitig eine Altersvorsorge aufbauen.

- Der Vertrag sollte weltweit gültig sein!

Welche Leistungen bietet eine BU?

- Die Rente wird gezahlt, wenn du nachweislich zu mindestens 50 % in deiner normalen Tätigkeit eingeschränkt bist und dadurch deinen Beruf nicht mehr ausüben kannst.

- Eine Berufsunfähigkeit liegt vor, wenn der Versicherte voraussichtlich sechs Monate lang zu mehr als 50 % Prozent berufsunfähig sein wird oder dieser Zeitraum schon verstrichen ist.

- Die Rente wird auch rückwirkend ab dem ersten Tag des Sechs-Monats-Zeitraums gezahlt.

- Manche Anbieter zahlen für Reha-Maßnahmen und einmalige Übergangshilfen in ein neues Tätigkeitsfeld.

Was darf eine BU kosten?

Je nachdem wie dein Alter, Gesundheitszustand und versicherter Rentenbetrag ist, können die Beitrage zu einer Berufsunfähigkeitsversicherung stark schwanken. Ein BU sollte/kann zwischen 10 und 100 Euro im Monat kosten. (Bei einer Rente von ca. 1.000 Euro im Monat.)

Empfehlung