Was sind Steuern...?

"Die Sünde des Kapitalismus ist die ungleiche Aufteilung von Wohlstand – die Tugend des Sozialismus ist die gleichmäßige Verteilung von Armut."

Winston Churchill

Denkt man über die Grundlagen des heutigen gesellschaftlichen Systems nach, kommt man schnell zu der Erkenntnis, dass neben Kapital, Zins und Geld auch Steuern einen der zentralen Eckpfeiler einer modernen Gesellschaftsordnung darstellen. Ebenso wird die generelle Ablehnung von Steuern, dem Nutzen in unserer Gesellschaft nicht immer gerecht.

Immer wieder wird die Steuer als Sündenbock für „reduziertes“ Wirtschaftswachstum herangezogen. Die Steuer kommt uns allen zugute! Sie ist ein Basisbaustein für die wirtschaftliche Evolution der Gesellschaft. Jedes Unternehmen der Welt weiß eine gut funktionierende Infrastruktur zu schätzen. Daher ist ein 500 Mrd. Euro Infrastrukturpaket gar keine schlechte Idee…

Wofür Steuern zahlen?

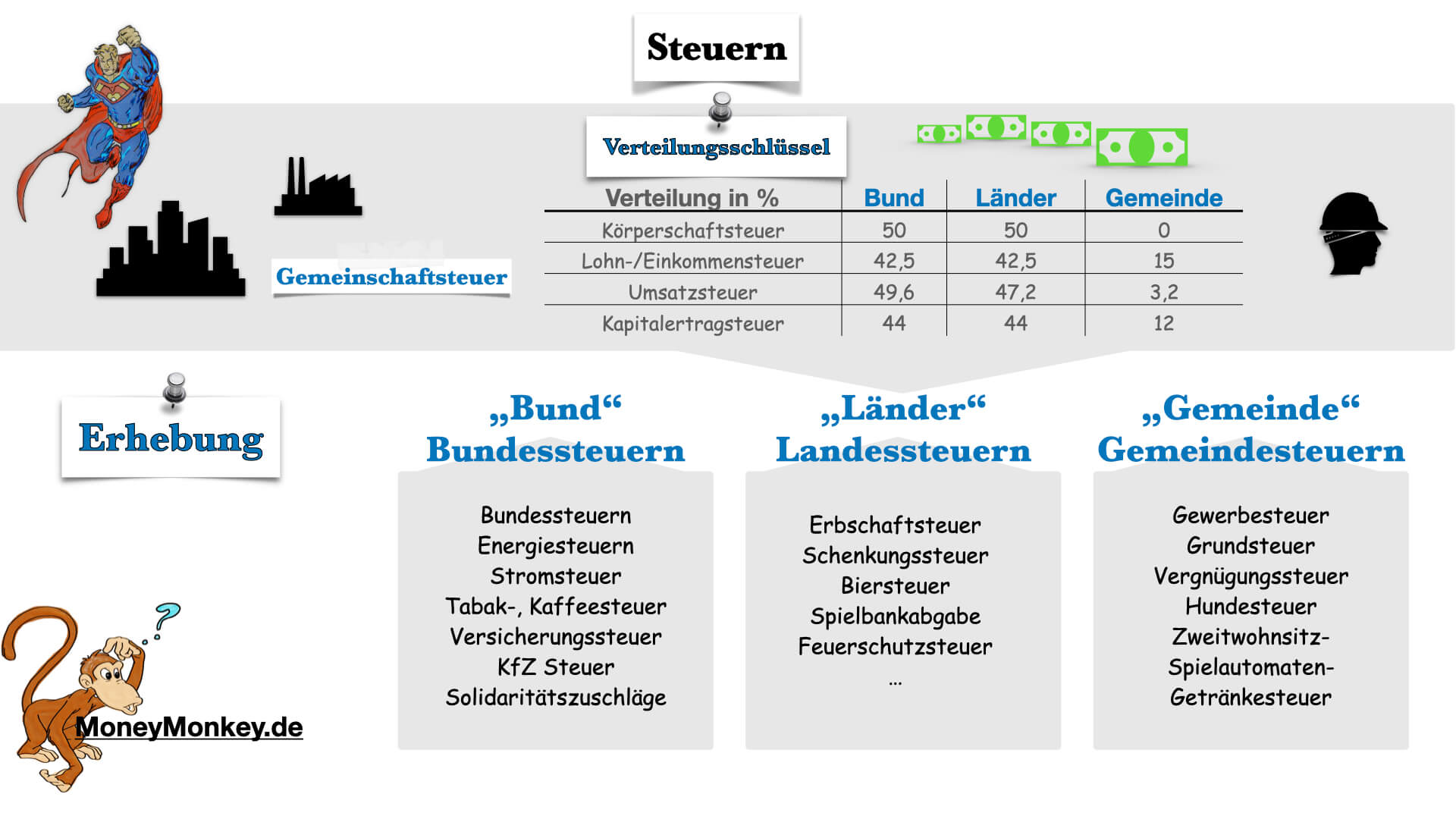

Steuern und Abgaben stellen die unverzichtbare Haupteinnahmequelle eines Staates dar. Sie werden von Bund, Ländern und Gemeinden erhoben und bilden die finanzielle Basis für die öffentlichen Haushalte. Ohne diese Einnahmen gäbe es keine Polizei, keine Universitäten und keinen Straßenbau – kurzum: keine funktionierende öffentliche Daseinsvorsorge.

Die Bundesfinanzverwaltung ist für die Festsetzung und Erhebung dieser Steuern zuständig und sorgt damit für die reibungslose Finanzierung unserer Gemeinschaftsaufgaben.

Doch oftmals gerät die eigentliche Bedeutung dieser gemeinschaftlichen Verpflichtung in Vergessenheit. Die Vorteile von Sicherheit, Infrastruktur und sozialer Ordnung werden als selbstverständlich hingenommen, anstatt ihren Wert als Leistung des Steuerwesens wertzuschätzen. Ein bewusstes Verständnis dafür, welche elementaren Leistungen durch jeden Steuer-Euro ermöglicht werden, ist entscheidend für den gesellschaftlichen Zusammenhalt und die Akzeptanz des Systems. Steuern sind somit mehr als nur eine Abgabe – sie sind eine Investition in unsere gemeinsame Zukunft.

Definition

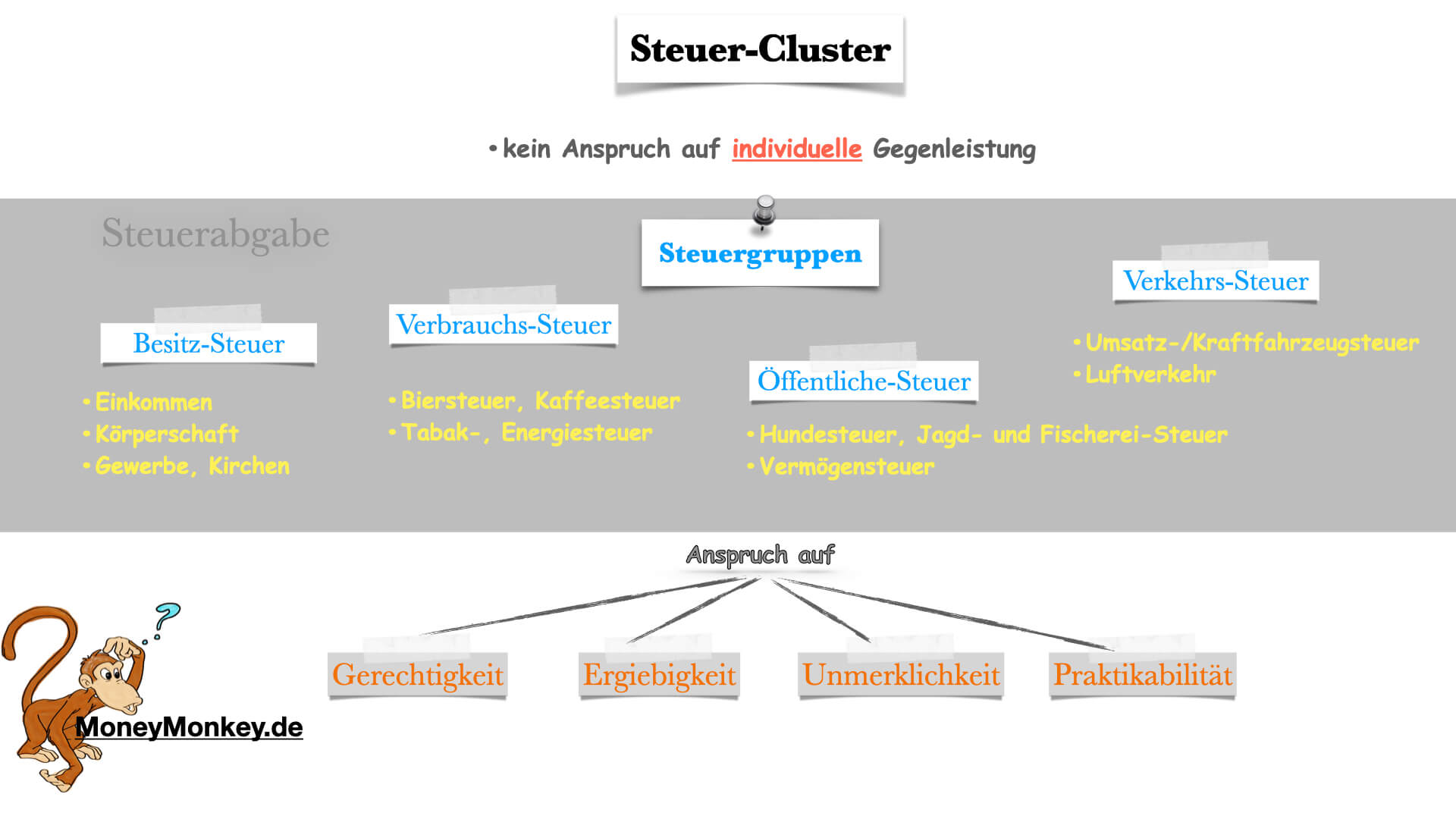

Eine Steuer ist eine Geldleistung an den Staat ohne einen direkten Anspruch auf Gegenleistung. Hier findet sich die spezifische Abgrenzung zu Zöllen und Gebühren, welche für einen direkten Anspruch auf Nutzung stehen. Diese Inanspruchnahme einer Steuer kann durch öffentlich legitimierte und rechtlich anerkannte Instanzen erhoben werden.

Also die Gesellschaft (wir) legitimiert die Erhebung von Steuern durch zum Beispiel Finanzämter. Dabei werden natürliche Personen wie du und ich (Gemeinschaft), sowie die juristischen Personen (wirtschaftlich handelnde Unternehmen) einer Steuer unterzogen. Der Verwendungszweck der geleisteten Steuer unterliegt ausschließlich dem Staat. Dieses wird in Deutschland über den sogenannten Haushaltsplan öffentlich bekannt gegeben.

Verwendung der Steuer

Steuern sind oft Thema am Stammtisch: „Mit meinen Steuern wird alles bezahlt!“ Das ist richtig. Deine Steuereinnahmen finanzieren den Staat und seine Aufgaben, von Bildung über Infrastruktur bis zur Gesundheit. Die Verwendung und Verteilung dieser Gelder liegt jedoch in der Hand der gewählten politischen Instanzen, nicht in der direkten Beeinflussung durch den Bürger.

Die zentrale Frage ist daher: Wie intelligent und effektiv werden diese Einnahmen eingesetzt? Dienen sie dem gemeinschaftlichen Wohl oder eher individuellen Interessen? Dieses Spannungsfeld zwischen Vertrauen und tatsächlicher Verwendung ist so alt wie das Steuerwesen selbst und war in der Geschichte schon oft der Auslöser für tiefgreifende Veränderungen und sogar den Fall von Imperien. Es bleibt abzuwarten, wie die aktuelle Regierung diese Verantwortung in Zukunft wahrnehmen wird.

„lupus est homo homini, non homo, quom qualis sit non novit“ – Ein Wolf ist der Mensch dem Menschen, kein Mensch, solange er nicht weiß, welcher Art der andere ist.

Titus Maccius Plautus (ca. 254–184 v. Chr.)

Allein diese vier Steuern stehen für über 50 % des deutschen Staatshaushaltes!

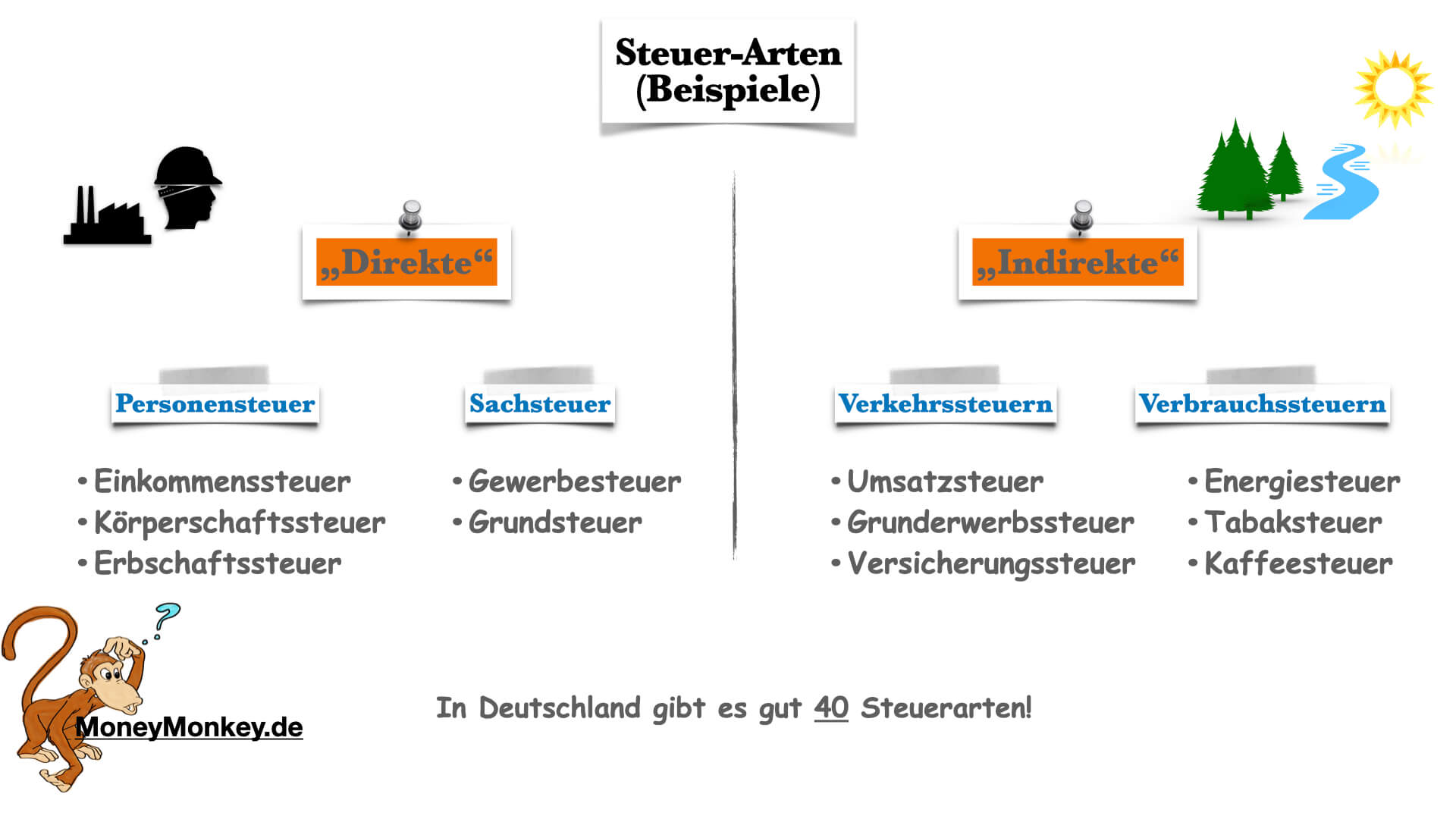

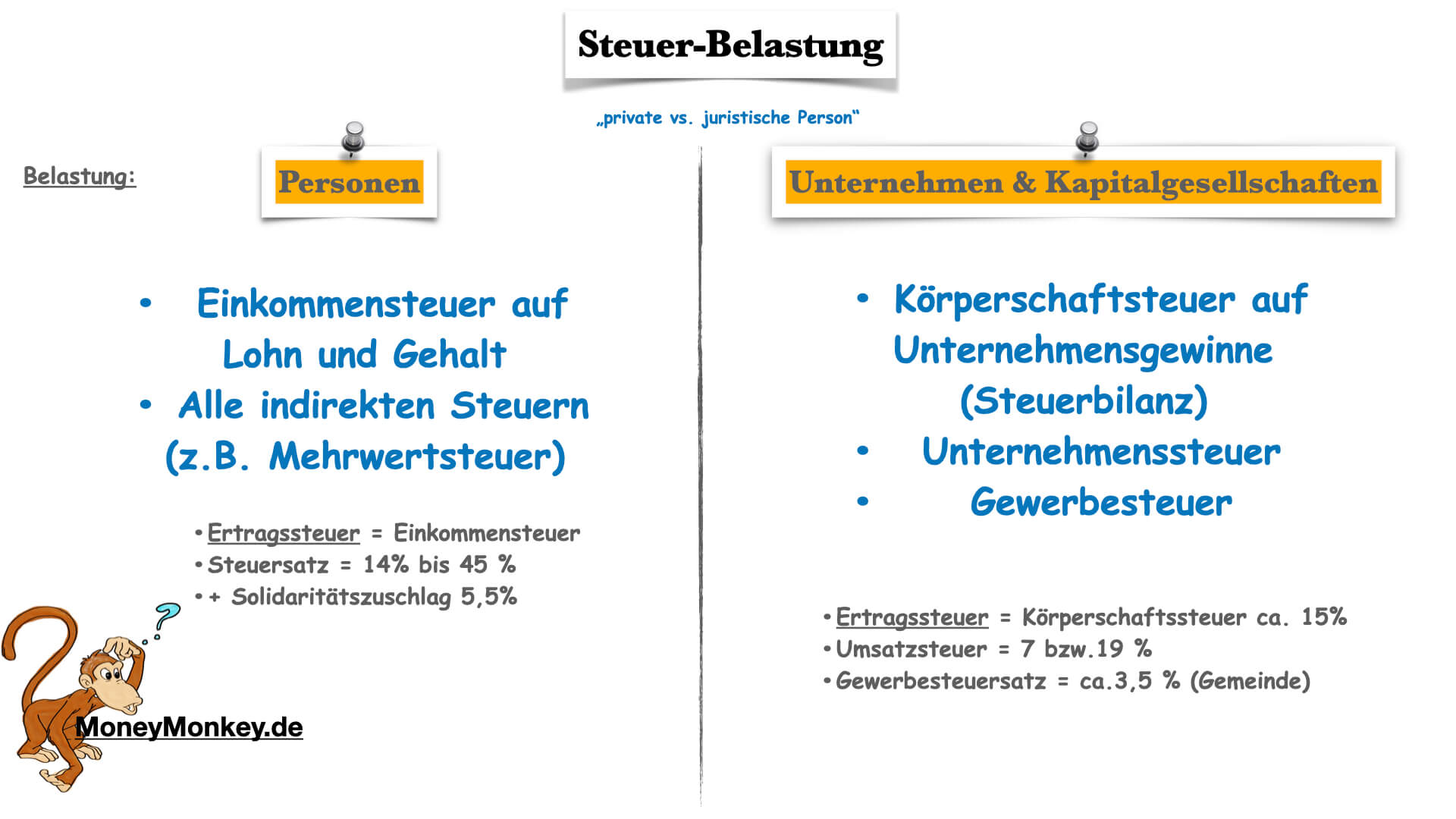

Die jedem gut bekannte Mehrwertsteuer gibt es Deutschland überhaupt nicht. Hierzulande heißt diese Art von Steuer Umsatzsteuer. Jedes Unternehmen ist dazu verpflichtet, Steuern auf seinen Umsatz zu zahlen. In Deutschland ist dies meist 7 oder 19 Prozent. Jedoch wird dieser Aufschlag sofort wieder an den Kunden weitergegeben. Somit ist unsere Umsatzsteuer eine klassische indirekte Steuer, mit dem Attribut der „Unmerklichkeit“. Zahlen wird immer nur der Endverbraucher und der merkt es gar nicht. Für Unternehmen ist diese Steuer somit „kostenneutral“.

Ist eine Erhebungsform der Einkommensteuer. Alle Unternehmen, welche ein Angestelltenverhältnis mit Ihren Mitarbeitern pflegen, sind verpflichtet Lohnsteuer an das Finanzamt abzuführen. Hier tragen die Steuerlast jedoch nicht die Arbeitnehmer, sondern die Unternehmen, also der Arbeitgeber.

Ist eine erweiterte Form der Einkommensteuer und gehört zu der sogenannten Gemeinschaftssteuer, welche der erhebenden Instanz (Staat) direkt zusteht. Die Körperschaftsteuer wird auf die Gewinne einer Kapitalgesellschaft erhoben (GmbH, AG). In einer Personengesellschaft (OHG, UG) wird der Gewinn mit der Einkommensteuer belegt.

Genauer gesagt die Gewerbeertragsteuer wird zu den Gemeinden- und Objektsteuern gezählt. Sobald Ihr in Deutschland ein Unternehmen an einer Anschrift betreibt, seid Ihr verpflichtet Gewerbesteuer an die Gemeinde zu entrichten. Die Höhe dieses Steuer legt die Gemeinde selber fest. (Daher auch die reichen und ärmeren Gemeinden in Deutschland, man stricht auch von Struktur-stark oder schwach)

Entwicklung der Steuer in der Gesellschaft

Die Steuer oder früher auch Taxe genannt, ist ein mit gesellschaftlicher Entwicklung verbundenes Abgaben-System, wodurch das Zusammenleben organisiert und gesteuert werden kann. Schon seit Beginn unserer gesellschaftlichen Entwicklung, und der „Erfindung“ einer effektiven Arbeitsteilung, sind Steuern ein entscheidender Faktor für die Entwicklung der menschlichen Gesellschaft.

Sei es in Assyrien, Persien, Ägypten, Rom oder Germanien. Aktuell sind wir in der „EU“ angekommen. Jede Form eines gesellschaftlichen Bündnisses bedarf eines wie auch immer gearteten Steuersystems. Ich bin der Meinung, je besser und gerechter dieses System, desto gesünder und leistungsstärker ist die Gesellschaft. Vor der Etablierung des Schuldscheines (Geld) wurden Steuern auf Naturalien erhoben. Die sogenannten Natural-Steuern (z. B. Getreide-Steuer). Zölle wurden für Überfahrten und Durchquerungen sowie Sicherheitsleistungen gezahlt (z. B. Nil-Steuer).

Mit dem Zusammenleben in einer organisierten, arbeitsteiligen Gruppe war es notwendig geworden, die Umverteilung der so gewonnen neuen Ressourcen mehr oder weniger sinnvoll für die Gemeinschaft zu nutzen. Mit der Weiterentwicklung des Handels von Schuldverschreibungen und der Legitimation des Geldes als allgemein gültiges Tauschmittel, wurde dieses als Ersatz für die damaligen Natural-Steuern akzeptiert.

Wer zahlt Steuern und warum?

Wer zahlt eigentlich Steuern? Das tun wir alle, die wir in diesem Staat leben! Es entspricht auch dem Ansatz der „Unmerklichkeit“ einer Steuer! Man kann sich heutzutage der Steuer gar nicht mehr, als natürliche Person, entziehen (Umsatzsteuer, Getränkesteuern, Gemeinschaftssteuern). Sobald man Geld ausgibt, zahlt man Steuern in der einen oder anderen Form. Auch juristische Personen, also Unternehmen, unterliegen dieser Steuerpflicht.

Doch hier kommt es leider zu einer unmoralischen Ausprägung der menschlichen Gier. Es besteht die Möglichkeit, dass Unternehmen, welche mit dem Gesellschaftskapital wirtschaften, immer noch vom Beitrag an diese Gesellschaften befreit werden. Dieses begünstigt der Wettbewerb der einzelnen Länder und Gesellschaften untereinander. Abgaben wurden schon immer über die Instanzen hinweg erhoben – sei es der Pharao, Könige, Landesfürsten oder eben Staatsformen. Das Grundprinzip ist meist das Gleiche. Der organisierte Verwendungszweck etwas anderes.

Steuern im Mittelalter

In unserer Geschichte wurde das Recht des Herrschers, Steuern zu erheben durch Thomas von Aquin (1225-1274) legitimiert. Die prinzipielle Finanzierung der öffentlichen Aufgaben soll durch die Güter und die Einnahmen des Herrschers geschehen. Somit wurden die Abgaben auch zum Schutz des Steuerzahlers definiert.

Die steuerlichen Abgaben und die Organisation des Eintreibens trugen natürlich abenteuerliche Früchte. So wurden im Mittelalter „Zusatz-Steuern“ für die Finanzierung von Kriegen erhoben, woher auch z. B. der Begriff Türkenpfennig stammt. Es wurden in den verwalteten Gebieten Statthalter eingesetzt, welche für die Eintreibung des Steueraufkommens verantwortlich waren. Wie es so ist, mit der menschlichen Natur, wahr jeder nur auf seinen Vorteil bedacht! Der Ausspruch „Geld stinkt nicht“ („pecunia non olet“), kommt von einer erhobenen Steuer auf das flüssige Natural-Gut des Menschen, womit damals Felle gegerbt wurden! Der römische Kaiser Vespersian (9-79 n. Chr.) wollte mit dieser Steuererhebung seinem Sohn beweisen, dass es egal sei, woher das Geld kommt! Dieser Satz hat über die Jahrhunderte hinweg nichts an seiner Gültigkeit verloren.

Jedes Jahr aufs neue sitzt man zu Weihnachten in der Kirche und denkt sich, hätten die in Palästina keine Steuerzählung (Erhebung der steuerpflichtigen Personen) durchgeführt, wäre die Geschichte vielleicht ganz anders verlaufen …gibt es Weihnachten nur wegen der Steuer?

Steuern im 18. Jahrhundert

Die wichtigsten Erhebungsformen der Einkommensteuer sind die Lohnsteuer sowie die Kapitalertragsteuer. Diese Steuerform wird auch als Quellensteuer bezeichnet, da diese direkt an der Quelle der gewinnbringenden, wirtschaftlichen Tätigkeit erhoben wird. Auch Personengesellschaften wie die OHG, GbR, KG unterliegen der Einkommensteuer, wobei der Gewinn aus der wirtschaftlichen Tätigkeit des Gesellschafters mit der Einkommensteuer belegt wird. Bei den Kapitalgesellschaften GmbH, AG spricht man von einer sogenannten Körperschaftsteuer. Beide Formen der Ertragssteuer -die Einkommensteuer und Körperschaftsteuer- sind Gemeinschaftssteuern und stehen in der Verwendung allen föderalistischen Instanzen (Bund, Länder, Gemeinde) in unserem Staat zu.

Das Prinzip der Steuer auf den wirtschaftlichen Ertrag einer Person, ist schon im Mittelalter mit der Abgabe des „Zehnten“ zu finden. Die erste staatliche „Kopfsteuer“ wurde im 18. Jahrhundert in Großbritannien erfunden (income tax), welche für die Finanzierung von Kriegsaktivitäten des Staates Verwendung fand. Auf dem deutschen Gebiet der Preußen wurde 1811 erstmal eine Einkommensteuer erhoben.

Heutzutage steht die Einkommensteuer für fast ein Drittel der gesamten Staatseinnahmen in Deutschland. Somit ist diese eine der wichtigsten Steuerquellen für den Staatshaushalt. Um der Gerechtigkeit und Gleichmäßigkeit einer Steuer gerecht zu werden, wurde die Einkommensteuer in der Theorie als progressive Steuer aufgesetzt. Somit sollte jemand der über mehr Einkommen als der Durchschnitt verfügt, auch mehr Abgaben für die Gemeinschaft tätigen.

Wie sollte eine Steuer sein?

Adam Smith stellte ein paar grundlegende Ansprüche an die Erhebung einer Steuer, welche bis heute noch Gültigkeit besitzen und teilweise nie umgesetzt wurden. Somit forderte er die Gleichmäßigkeit der Besteuerung (Einkommensteuer), die Bestimmtheit der Besteuerung (Erhebung, Zeitpunkt, Betrag, z.B. Steuergesetze), Bequemlichkeit (wie es für den Bürger am an einfachsten ist, Steuerschuldner/Träger, z.B. Umsatzsteuer) und die Wohlfeilheit der Besteuerung (möglichst geringe Belastung für den Einzelnen). Heutzutage ist dieses mit den Begriffen:

- Ergiebigkeit,

- Gerechtigkeit,

- Unmerklichkeit und Praktikabilität umrissen.

An dieser Stelle möchte ich euch die Diskussionen um die Erfüllung der verschiedenen Aspekte ersparen.

Für wen sollte eine Steuer sein?

Wie schon Thomas von Aquin meinte, sollte eine Steuer dem Allgemeinwohl zugute reichen. Dieses ist jedoch mit dem Verhältnis Steuereinnahmen und Verwendung (gesellschaftlicher Nutzen) eine äußerst diffizile Steuerungsangelegenheit. Von der organisatorischen Effizienz und Verschwendung mal ganz abgesehen.

Der Staat kann damit seine Grundaufgaben finanzieren und steuernd, sowie richtungsweisend auf die Entwicklung der Gesellschaft Einfluss nehmen. Wofür es verwendet wird, kann jeder in Deutschland über den sogenannten Haushaltsplan einsehen. Auch ein aktueller Steuer-Rechner für die Belastung von natürlichen Personen (Dich) ist dort zu finden.