JD.com Aktie

Die JD.com Aktie ist in den letzten Jahren immer wieder in den Fokus der Anleger gerückt. Als einer der größten E-Commerce-Player Chinas bietet JD.com ein breites Spektrum an Produkten und Dienstleistungen an. Doch was macht diese Aktie so interessant und welche Faktoren sollten Anleger bei einer Investition berücksichtigen? In diesem Artikel nehme ich eine detaillierte Vorstellung und Analyse der JD.com Aktie vor, beleuchten ihre Stärken, Risiken und geben einen Ausblick auf mögliche Entwicklungen. Am Ende wie immer ein Fazit von MoneyMonkey.de.

- Gründingsjahr: 1998

- Branche: E-Commerce und Logistik (> 300T Mitarbeiter)

- Konkurrenten: Alibaba, Pinduoduo, Amazon

- Marktkapitalisierung: ca. 50 Mrd. €

JD.com im Überblick

JD.com, oft als das „chinesische Amazon“ bezeichnet, hat sich seit seiner Gründung zu einem der führenden E-Commerce-Unternehmen in China entwickelt. Das Unternehmen wurde 1998 von Lui Qiangdong gegründet, welcher bis heute im Unternehmen aktiv ist und Anteile an seinem Unternehmen hält. JD.com ist bekannt für seine schnelle Lieferung, eine breite Produktpalette und den Fokus auf hochwertige Produkte. Im Gegensatz zu seinem größten Konkurrenten Alibaba konzentriert sich JD.com mehr auf den direkten Verkauf von Waren und weniger auf den Marktplatz-Ansatz. Mit seiner eigenen Logistikinfrastruktur hat sich JD.com einen entscheidenden Wettbewerbsvorteil im chinesischen Markt verschafft.

Warum JD.com interessant ist

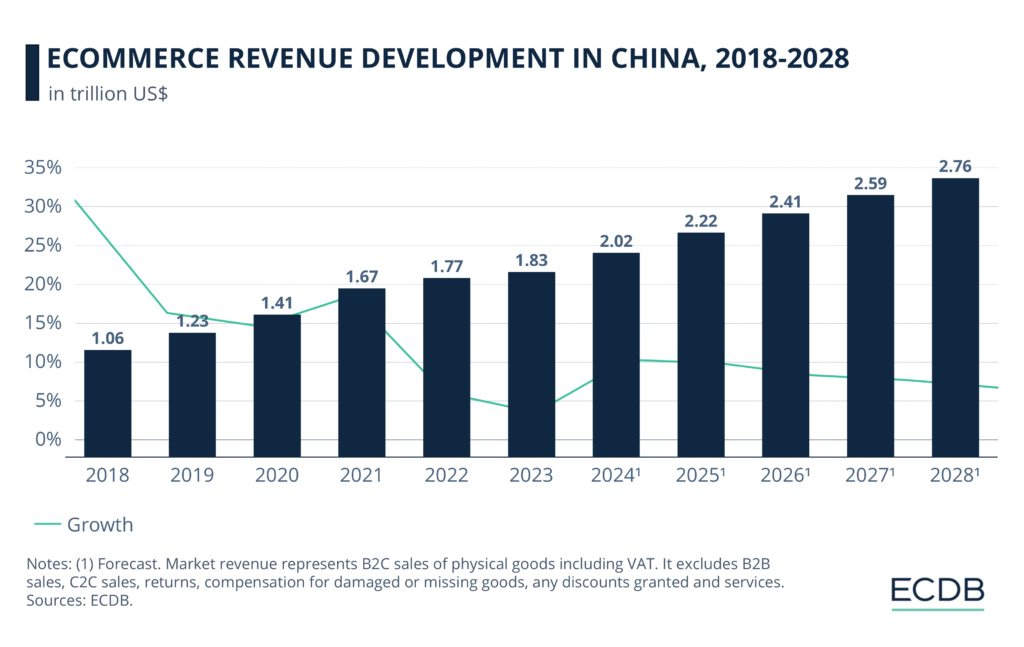

- Chinesischer Konsummarkt: China ist einer der größten und am schnellsten wachsenden Konsummärkte weltweit. JD.com profitiert von diesem Wachstum und kann seine Marktposition weiter ausbauen.

- Logistik-Infrastruktur: JD.com hat ein ausgedehntes Logistiknetzwerk aufgebaut, das eine schnelle und zuverlässige Lieferung ermöglicht. Dies ist ein entscheidender Wettbewerbsvorteil in der E-Commerce-Branche.

- Diversifizierung: JD.com hat sein Geschäft diversifiziert und ist in verschiedene Bereiche wie Finanzen, Logistik und Cloud Computing eingestiegen. Dies trägt zur Stabilität und Wachstum des Unternehmens bei.

SWOT

- Marktführer in China

- Robustes Logistiknetzwerk

- Diversifiziertes Produktangebot

- Fokus auf Kundenzufriedenheit

- Technologische Innovation

- Intensiver Wettbewerb: Der E-Commerce-Markt in China ist äußerst kompetitiv, insbesondere mit Konkurrenten wie Alibaba.

- Abhängigkeit vom chinesischen Markt

- Regulierungsrisiken: Die chinesische Regierung kann durch neue Regulierungen die Geschäftstätigkeit von JD.com einschränken.

- Wachstum in ländlichen Regionen: Die Erschließung ländlicher Regionen in China bietet weiterhin großes Wachstumspotenzial.

- Internationale Expansion

- Geopolitische Risiken: Spannungen zwischen den USA und China könnten zu Handelskonflikten führen und das Geschäft von JD.com beeinträchtigen.

- Cyberangriffe

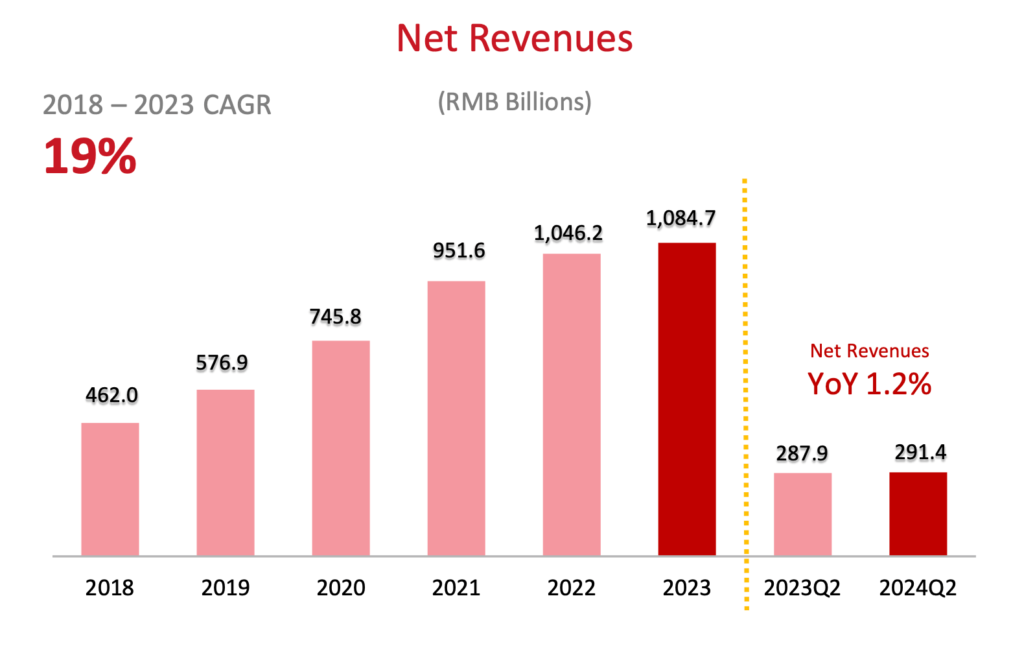

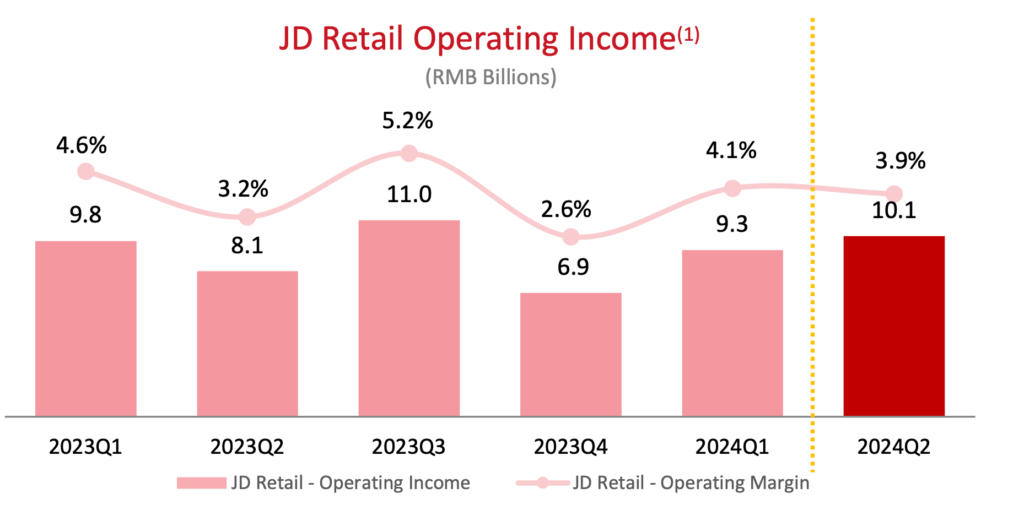

Financial and Operatinal Highlights, Aug 2024

Finanzielle Performance

Kursentwicklung JD.com

Der Aktienkurs einer JD.com befand sich seit Corona in einem kontinuierlichen Abwärtstrend, egal ob man in die Originalaktie der in Hongkong gelisteten JD.com (KYG8208B1014) oder in die ADR (US47215P1066) Variante investiert war. Von den Hochs in 2021 mit knapp 90 Euro fielen die Kurse kontinuierlich. Getrieben von neuen Meldungen seitens der chinesischen Regierung regulierend in den Markt einzugreifen, kannten die Kurse der chinesischen Tech-Aktien nur eine Richtung. Auch haben sich die gewohnten fast zweistelligen Wachstumsraten der chinesischen Wirtschaft auf absehbare Zeit verabschiedet. Seit der Ankündigung der Regierung der schwächelnden inländischen Wirtschaft wieder uneingeschränkt unter die Arme zu greifen, explodierten die Kurse förmlich in den letzten Wochen. Ich denke, nach einer kurzen Konsolidierungsphase und dem geordneten Amtsantritt von Donald Trump werden wir weiter steigende chinesische Märkte erleben. Eine erste Bodenbildung wurde seitens der JD.com Aktie zumindest durchlaufen.

Bewertung

Im Vergleich zu anderen E-Commerce-Aktien scheint JD.com auf Basis des Kurs-Gewinn-Verhältnisses (KGV) moderat bewertet (KGV ca. 15). Zum Vergleich, eine Alibaba ist mit einem KGV von 25 und einem Kurs-Buch-Verhältnis (KBV) von knapp 2 weitaus „besser“ bewertet. Vergleicht man das Verhältnis mit einer Amazon (KGV ca. 45 ; KBV ca. 8) erkennt der Investor schnell das schlummernde Potenzial im gesamten chinesischen Hang Seng.

Geschäftsentwicklung der JD.com

Alle Finanzkennzahlen der JD.com lesen sich recht ordentlich. Die Eigenkapitalrentabilität konnte kontinuierlich gesteigert werden und lag im Jahr 2023 bei ca. 14 Prozent. Gewinnrenditen schwankten auf einem niedrigen, jedoch branchentypischen Niveau von ca. 4 Prozent. Über die Jahre hält die JD.com Aktie eine durchschnittliche Bruttomarge von 15 Prozent. Allerdings muss man die schwächelnden Wachstumsraten im Umsatz der letzten beiden Jahre als den kritischsten Punkt in der Bewertung Aktie betrachten. Ich gehe davon aus, dass JD.com weitere Umsatzfantasien über die Expansion in China hinaus und mit der Erschließung neuer Geschäftsfelder wie Cloud-Dienste und KI erreichen kann. Gleichzeitig erwarte ich eine wieder anziehende Konjunktur im chinesischen Markt. Hervorzuheben sind die steigenden Gewinnmargen auf allen Ebenen der Aktie, was für eine Straffung und Kostenoptimierung im operativen Geschäft der JD.com steht. Sowohl EBIT, Nettogewinn als auch freier Cashflow konnten bei stagnierendem Umsatz deutlich gesteigert werden!

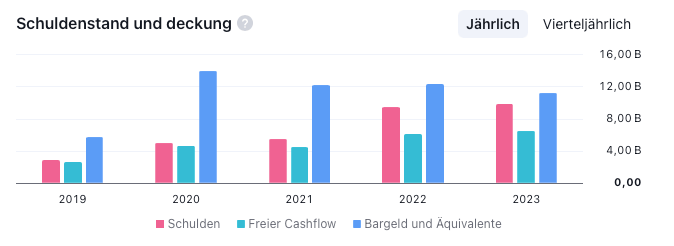

Bilanz

Ein Blick auf die Bilanz zeigt ein finanziell stark aufgestelltes Unternehmen mit Reserven. Mit einer Eigenkapitalquote von 47 Prozent und einer kontinuierlich wachsenden Bilanzsumme (ca. 90 Mrd. USD). Diese Entwicklung spiegelt die Investitionen in die Logistik-Infrastruktur des Unternehmens in den letzten Jahren wider (langfristige Vermögenswerte). Dadurch konnten auch Synergieeffekte gehoben werden, welches die Wertschöpfungstiefe des Unternehmens stärkt und neues Margenwachstum generieren könnte.

Dividendenpolitik

Aktuell zahlt JD.com keine regelmäßigen Dividenden, was auf die Wachstumsstrategie des Unternehmens zurückzuführen ist. Das Unternehmen bevorzugt, Gewinne in neue Geschäftsfelder und Technologien zu reinvestieren. Interessant ist jedoch die seit zwei Jahren ausgeschüttete Dividende der Aktie. In 2023 betrug die Rendite immerhin ca. 2%. Ich denke, dass diese Dividende auch weiterhin bestehen bleibt, solange das Unternehmen steigende Gewinne erzielt.

Zukunftsaussichten & Positionierung

Die langfristigen Aussichten für JD.com erscheinen vielversprechend. Das Unternehmen profitiert von mehreren Megatrends:

- Steigender Onlinehandel: Das Wachstum des E-Commerce in China und weltweit bietet JD.com enorme Chancen. Besonders in den ländlichen Regionen Chinas besteht noch viel Potenzial. Zusätzlich kann das Unternehmen seine Logistik als Dienstleistung im wachsenden Umfeld offerieren.

- Technologische Innovationen: JD.com investiert stark in KI und Robotik, was die Effizienz der Logistik weiter verbessern und das Unternehmen an der Spitze des technologischen Fortschritts halten könnte. Ich denke, gerade in der Logistik-Effizienz kann KI massiv dazu beitragen effektiver und wirtschaftlicher zu agieren.

- Expansion ins Ausland: Durch Partnerschaften und strategische Investitionen strebt JD.com zunehmend auch internationale Märkte an. Besonders in Südostasien und Europa sieht das Unternehmen großes Wachstumspotenzial. (Mal schauen wie es sich jetzt mit Trump und Zöllen in den USA entwickelt.)

Fazit

Die Aktie bietet eine interessante Investitionsmöglichkeit für Anleger, die von Chinas wachsendem E-Commerce-Sektor profitieren möchten. Das Unternehmen hat eine starke Marktposition, ein robustes Logistiknetzwerk und spannende Zukunftspläne. Zugleich ist der Firmengründer als größter Anteilseigner investiert. Investoren sollten jedoch die bestehenden Risiken, wie regulatorische Unsicherheiten und den harten Wettbewerb nicht außer Acht lassen.

JD.com bleibt eine Aktie mit hohem Potenzial, aber auch mit entsprechenden Risiken. Eine sorgfältige Abwägung der Chancen und Gefahren ist daher unerlässlich.

Da wir MoneyMonkey’s die Chancen höher bewerten als die Risiken, wurde in unserem Musterdepot eine kleine Position aufgebaut und wir werden den Anteil (bei Rücksetzern) nach und nach aufstocken.

Disclaimer

– keine Anlage- oder Kaufempfehlung –