Junior-Depot

In den letzten Tagen wurde ich immer wieder gefragt: Du machst doch mit Aktien – was hat es mit diesem Junior Depot auf sich? Daher habe ich mich entschieden, die wichtigsten Informationen einmal in diesem Blogbeitrag zusammenzufassen. Das spart mir die dreifache Erklärung für Rüdiger, Christian und alle anderen Interessierten und sichert hoffentlich ein paar treue Leser! Denn seien wir ehrlich: Es ist eine großartige Vorstellung, gemeinsam mit seinem Nachwuchs über spannende Investitionsmöglichkeiten zu sprechen, sich monatlich über wachsende Ausschüttungen zu freuen und über die finanzielle Zukunft zu philosophieren. Jetzt will ich auch welche… 🙂

Als ich Rüdiger neulich wieder auf das Thema ansprach, sah ich nur, wie er einen kleinen Notizzettel kritzelte und ihn schnell verschwinden ließ. So wird das nichts, Rüdiger! Genau deshalb: Hier ist, wie gewünscht, der umfassende Guide zum Kinderdepot. Starten wir den Vermögensaufbau für die nächste Generation!

Dein Kind fit für die Zukunft

Du möchtest frühzeitig die Weichen für die finanzielle Zukunft deines Kindes stellen? Das klassische Sparbuch ist heutzutage leider keine Option mehr, denn es bietet kaum attraktive Renditen. Stattdessen rückt das Wertpapierdepot für Kinder, oft als Junior-Depot oder Kinder-Depot bezeichnet, immer stärker in den Fokus. Es erlaubt dir, über einen langen Anlagehorizont hinweg die Chancen der Kapitalmärkte zu nutzen – und das mit erheblichen Vorteilen, die du unbedingt kennen solltest.

Dieser umfassende Leitfaden beleuchtet alles, was du über das Kinder-Depot wissen musst: von den verfügbaren Varianten über die Unterschiede zum normalen Depot bis hin zur praktischen Einrichtung und der Auswahl der passenden ETFs und Aktien.

Welche Kinder-Depots gibt es?

Ein Kinder-Depot ist ein spezielles Wertpapierdepot. Doch bevor du startest, musst du dich für eine der zwei Hauptvarianten entscheiden, die sich vor allem im Eigentümer unterscheiden:

1. Das "echte" Kinder-Depot (Junior-Depot)

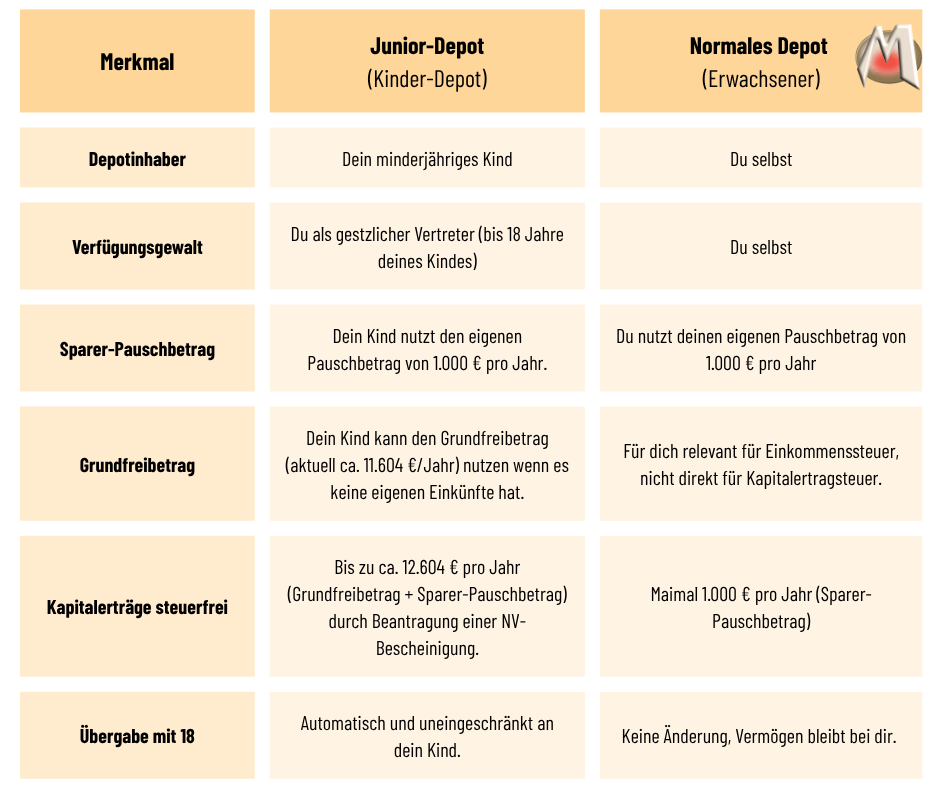

- Der Name ist Programm: Das Depot wird direkt auf den Namen deines minderjährigen Kindes eröffnet. Das Kind ist somit der rechtliche Eigentümer aller Wertpapiere und Erträge.

- Deine Rolle: Du (und dein Partner, falls ihr beide sorgeberechtigt seid) verwaltest das Depot bis zur Volljährigkeit treuhänderisch. Du triffst alle Anlageentscheidungen, handelst aber immer im besten Interesse deines Kindes.

- Automatische Übergabe: Mit dem 18. Geburtstag bekommt dein Kind die uneingeschränkte Verfügungsgewalt über das gesamte Depotguthaben. Dies ist der größte Vor- und Nachteil zugleich (mehr dazu unten).

- Die Steuervorteile: Das ist die beste Lösung für die Nutzung der kindlichen Steuervorteile.

2. Das Depot auf deinen Namen

- Kontrolle behalten: Das Depot läuft auf deinen Namen oder den beider Elternteile (als Gemeinschaftsdepot). Du bleibst der rechtliche Eigentümer des Vermögens.

- Deine Flexibilität: Du behältst die volle Kontrolle über das Depot auch über den 18. Geburtstag deines Kindes hinaus. Du entscheidest selbst, wann und in welchem Umfang du das Vermögen an dein Kind überträgst. Das ist oft ein Wunsch, wenn du befürchtest, dein Kind könnte das Geld mit 18 für kurzfristige Konsumwünsche ausgeben.

- Der Nachteil: Du kannst die steuerlichen Freibeträge deines Kindes nicht nutzen. Alle Kapitalerträge, die deinen eigenen Sparer-Pauschbetrag übersteigen, musst du selbst versteuern. Bei einer späteren Übertragung des Geldes musst du zudem die Schenkungssteuer-Freibeträge beachten (400.000 € pro Elternteil alle 10 Jahre).

Fazit zur Wahl: Wenn du die maximalen Renditevorteile durch Steuerfreiheit nutzen möchtest, wähle das Junior-Depot (Variante 1).

Der Turbo: Die Steuerfreiheit

Der größte Vorteil liegt in der Nutzung der steuerlichen Freibeträge deines Kindes:

- Sparer-Pauschbetrag (1.000 €): Du kannst einen Freistellungsauftrag von 1.000 Euro pro Jahr einrichten. Bis zu dieser Grenze führt die Bank keine Abgeltungssteuer auf Dividenden oder Gewinne ab.

- Grundfreibetrag (ca. 11.604 €): Da dein Kind in der Regel keine eigenen Einkünfte hat, kannst du zusätzlich den Grundfreibetrag nutzen. Mit der sogenannten Nichtveranlagungs-Bescheinigung (NV-Bescheinigung), die du beim Finanzamt beantragst und bei der Depotbank einreichst, bleiben die Kapitalerträge bis zur Höhe dieses Betrages plus des Sparer-Pauschbetrags komplett steuerfrei.

Dieser riesige steuerliche Puffer kann über eine Haltedauer von 18 Jahren zu einer signifikant höheren Rendite führen, da der Zinseszinseffekt auf die unversteuerten Gewinne viel stärker greift.

Der entscheidende Unterschied zwischen einem Kinder-Depot und deinem eigenen Depot liegt in den steuerlichen Rahmenbedingungen und dem Eigentumsverhältnis. Hier spielt das Junior-Depot seine Stärken voll aus.

Nachteile vom Junior-Depot

- Kontrollverlust mit 18: Sobald dein Kind volljährig ist, hat es die volle Kontrolle über das Depot. Du hast keinen Einfluss mehr darauf, was mit dem Geld passiert. (Wenn man sich so die aktuellen Familiendramen anschaut …)

- BAföG-Anspruch: Wenn dein Kind später studiert, könnte ein zu hohes Vermögen im Depot den Anspruch auf BAFöG mindern (aktuell liegt der Freibetrag bei ca. 15.000 €).

Wie richtet man ein Kinder-Depot ein?

Die Eröffnung eines Junior-Depots ist heute bei vielen Direktbanken und Online-Brokern problemlos möglich und läuft meist online ab.

Schritt 1 – Den passenden Broker wählen:

Wähle einen Broker, der ein kostenloses Junior-Depot anbietet und eine große Auswahl an kostenlosen ETF-Sparplänen im Angebot hat (z.B. ING, DKB, comdirect, 1822direkt oder moderne Broker wie Trade Republic, falls sie Kinder-Depots anbieten).

Schritt 2 – Antrag online ausfüllen:

Fülle den Online-Antrag für das Junior-Depot aus. Gib dabei die Daten deines Kindes als Depotinhaber und deine Daten (und die deines Partners) als gesetzliche Vertreter an. Wichtig: Du benötigst die Zustimmung und Unterschrift aller sorgeberechtigten Elternteile.

Schritt 3: Legitimation und Dokumente einreichen:

Nach dem Online-Antrag musst du die Identität aller Beteiligten nachweisen:

- Legitimation der Eltern: Dies geschieht meist digital per Video-Ident-Verfahren.

- Nachweis für das Kind: Reiche eine Kopie der Geburtsurkunde oder des Kinderausweises ein, um die Identität deines Kindes zu bestätigen.

Schritt 4 – Steuervorteile aktivieren:

Sobald das Depot eröffnet ist, musst du die steuerlichen Vorteile deines Kindes sichern:

- Freistellungsauftrag: Richte den Sparer-Pauschbetrag von 1.000 € für dein Kind bei der Bank ein!!!

- NV-Bescheinigung: Beantrage beim zuständigen Finanzamt die Nichtveranlagungs-Bescheinigung und reiche sie bei der Depotbank ein. Das ist der Schlüssel zur Steuerfreiheit des Grundfreibetrags!

Schritt 5 – Sparplan einrichten:

Überweise Geld auf das zugehörige Verrechnungskonto und richte deinen ersten ETF-Sparplan ein. Viele Broker erlauben Sparraten schon ab 1 € oder 25 €.

Welche Aktien und ETFs bieten sich an?

Die Kernfrage beim Investieren für deinen Nachwuchs lautet: Aktien, ETFs oder doch aktive Fonds? Bevor du dich festlegst, solltest du ehrlich klären: Wie aktiv möchtest du deine Sparpläne verwalten und welches Risiko bist du bereit einzugehen? Der entscheidende Vorteil, den du nutzen musst, ist der Anlagehorizont deines Kindes von mindestens 18 Jahren! Dieser lange Zeitraum ist der wichtigste Faktor in deiner Strategie. Er ermöglicht es dir, Marktschwankungen souverän auszusitzen und somit eine hohe Rendite durch eine entsprechend hohe Aktienquote anzustreben.

ETF-Strategie für dein Junior Depot

Für das langfristige Sparen deines Kindes ist die Wahl der richtigen Anlage entscheidend. Setze hierbei auf global diversifizierte und kostengünstige ETFs. Sie streuen das Risiko über Tausende von Unternehmen weltweit und bieten historisch die besten Renditechancen. Dein Ziel sollte maximale Streuung sein. Konzentriere dich daher idealerweise auf einen einzigen ETF, der die gesamte Weltwirtschaft abbildet.

Experten empfehlen Indizes wie den FTSE All-World oder MSCI ACWI. Mit diesen investierst du mit nur einem Produkt gleichzeitig in Industrie- und Schwellenländer und bist somit maximal diversifiziert. Der Vanguard FTSE All-World ETF ist hier der bekannteste Vertreter.

Tipp zur Nachhaltigkeit: Wenn dir ethische Kriterien wichtig sind, wähle einen ESG- oder SRI-ETF (Socially Responsible Investing). Diese filtern globale Indizes nach strengen ökologischen Maßstäben. Auch hier ist eine breite Streuung wichtig.

Nutze für deine tiefergehende Recherche spezialisierte Seiten wie JustETF. So stellst du sicher, dass du die kostengünstigste und passendste Lösung für die finanzielle Zukunft deines Kindes findest.

Ausschüttend oder Thesaurierend?

- Empfehlung mit NV-Bescheinigung: Ausschüttende ETFs (die Dividenden auszahlen) sind oft vorteilhaft, wenn du eine NV-Bescheinigung hast. Die Ausschüttungen landen auf dem Verrechnungskonto und werden dort steuerfrei gutgeschrieben – du kannst sie dann flexibel neu anlegen oder für Kleinigkeiten verwenden.

- Empfehlung ohne NV-Bescheinigung: Thesaurierende ETFs (die Dividenden automatisch wieder anlegen) sind einfacher, da du dich um nichts kümmern musst und der Zinseszinseffekt automatisch genutzt wird.

Aktien im Kinder-Depot

Während ETFs die Grundlage (mindestens 70-80 %) des Depots bilden sollten, kannst du kleine Beträge (maximal 20-30 %) in Einzelaktien investieren, um das Interesse deines Kindes zu wecken. Gemeinsam könnte man von gutgeschriebenen Dividenden Aktien aussuchen. Fände ich auch einen guten Weg, den Nachwuchs an das Thema heranzuführen. Als treuer Leser von MoneyMonkey kennt Ihr die beiden Typen von Aktien die hier in Frage kommen:

- Qualitätsunternehmen: Wähle Firmen, die du verstehst und die eine starke Marktposition (einen „Burggraben“) haben. Das können große Technologiekonzerne, stabile Konsumgüterhersteller oder andere Marktführer sein, die auch in 18 Jahren noch relevant sein dürften.

- Dividenden-Wachstum: Aktien von Unternehmen, die ihre Dividende seit Jahren erhöhen, können einen stetigen Cashflow im Depot erzeugen.

Wichtig: Der Großteil des Geldes sollte wegen der Risikostreuung in die ETFs fließen. Ich hätte aber auch nicht geklagt, wenn mein Vater mir ein paar Microsoft, Apple und Co. vor 18 Jahren ins Junior-Depot gelegt hätte… 😉

Junior-Depot

Neobroker oder Direktbanken

Bei der Eröffnung eines Junior Depots stehst du vor der Wahl zwischen zwei Hauptvarianten.

Aktuell buhlen sogenannte Neobroker – rein digitale Anbieter – aggressiv um junge Sparer. Sie überzeugen oft mit extrem niedrigen oder gar keinen Gebühren und einem modernen, ausschließlich Online verfügbaren Service. Es lohnt sich definitiv, einen Blick auf deren oft verlockende Startangebote zu werfen.

Die klassischere, oft als konservativer empfundene Variante ist die Direktbank. Diese bietet ebenfalls sehr gute Online-Konditionen, hat aber den entscheidenden Vorteil: Du hast im Hintergrund oft eine etablierte Filialbank, bei der du notfalls persönlich dein Anliegen klären kannst. Für viele Eltern, die Wert auf eine greifbare Ansprechperson und höchste Sicherheit legen, ist eine Direktbank deshalb die bevorzugte Wahl.

Prüfe, ob dir maximale Kostenersparnis (Neobroker) oder ein Gefühl von mehr Sicherheit durch eine etablierte Struktur (Direktbank) wichtiger ist. Ein Vergleich ist unerlässlich!

"0-Euro"-Broker (Neobroker & Günstig-Anbieter)

Trade Republic Kinderdepot

- Was es besonders macht: Trade Republic, bekannt als günstiger Neobroker, bietet das Kinder-Depot erst seit Kurzem an. Es ist vollständig digital, bietet dir 2,00 % Zinsen auf das Verrechnungskonto-Guthaben (bis zu einem bestimmten Betrag) und hat eine riesige Auswahl an kostenlosen Sparplänen. Einzigartig ist, dass die Eröffnung oft nur durch einen Sorgeberechtigten möglich ist, der dann den zweiten Sorgeberechtigten digital zur Zustimmung einlädt.

- Wichtiger Hinweis: Bei Trade Republic gibt es teilweise Einschränkungen, z. B. dass die Eröffnung nicht für Alleinerziehende mit alleinigem Sorgerecht möglich ist (hier musst du die aktuellen Bedingungen prüfen, da dies oft geändert wird).

Finanzen.net ZERO Kinderdepot

- Was es besonders macht: Wird oft als Preis-Leistungs-Sieger genannt. Es bietet eine kostenlose Depotführung und gebührenfreie Ausführung aller ETF- und Aktien-Sparpläne. Die Mindestsparrate von 1 € ist sehr flexibel.

- Wichtiger Hinweis: Die Eröffnung ist oft nur bis zu einem Kindesalter von 16 Jahren möglich, und es kann Einschränkungen für Alleinerziehende geben.

Die klassischen Direktbanken

ING Direkt-Depot Junior

- Was es besonders macht: Die ING wird oft für ihre einfache, übersichtliche Oberfläche und die kostenlose Depotführung gelobt. Sie bietet eine große Anzahl an kostenlosen Aktions-ETFs (wobei die Auswahl nicht ganz so riesig ist wie bei den Neobrokern). Der Eröffnungsprozess ist zwar noch nicht immer volldigital, aber bekannt für seine Zuverlässigkeit und Einfachheit. Sie ist eine der beliebtesten Empfehlungen für Einsteiger.

Consorsbank Junior-Depot (und comdirect)

- Was es besonders macht: Diese Banken bieten ein sehr breites Leistungsspektrum, das über reine ETF-Sparpläne hinausgeht. Allerdings fallen für Sparpläne, die nicht zu den Aktions-ETFs gehören, oft 1,50 % Gebühren auf die Sparrate an. Das kann bei kleinen monatlichen Beträgen ins Gewicht fallen, ist aber bei größeren Einmalanlagen oder individuellen Käufen meist besser kalkulierbar. Die Depoteröffnung ist in der Regel komplett online möglich und erfordert kein eigenes Depot der Eltern bei der jeweiligen Bank.

zum …Junior Depot

Fazit

Das Kinder-Depot, richtig eingesetzt, ist das effektivste Geschenk, das du deinem Kind für den Start ins Erwachsenenleben machen kannst. Es nutzt die Zeit und die Gesetze optimal aus.

Deine drei wichtigsten Schritte für einen erfolgreichen Start:

- Starte heute: Fang so früh wie möglich an. Der Zinseszinseffekt ist am Anfang am schwächsten, aber am Ende am mächtigsten.

- Halte es einfach: Ein einziger, globaler ETF-Sparplan ist die beste und einfachste Lösung für die nächsten 18 Jahre.

- Hole dir die NV-Bescheinigung: Maximiere die Rendite, indem du die Gewinne steuerfrei stellst.

Indem du heute mit der Einrichtung des Junior-Depots startest, schenkst du deinem Kind nicht nur ein potenziell hohes Startkapital, sondern auch die wertvolle Lektion, wie man langfristig und clever Vermögen aufbaut. Viel Erfolg!

– keine Anlage- oder Kaufempfehlung –