Inter & Co Inc. Aktie (INTR)

Inter & Co Inc. ist ein brasilianisches Fintech-Unternehmen mit Sitz in Belo Horizonte und operativer Präsenz in den USA. Ursprünglich als Intermedium Bank gegründet, wandelte es sich ab 2015 zu einer vollständig digitalen Plattform um – heute mit dem Ziel, eine „Super-App“ für alle finanziellen Belange zu sein. Inter & Co bietet neben klassischen Bankdienstleistungen auch Investmentlösungen, Versicherungen, Kreditvergabe und Shopping-Features in einer App an.

- Börsengang: 2021

- Branche: Online-Bank, Finanzen, Leasing

- Mitarbeiter: 3.200

- Konkurrenten: Nubank, Ualà

- Marktkapitalisierung: ca. 3.1 Mrd. USD

- Dividende: >1,5 % (12 Monate, 0% 24`)

Unternehmensprofil & Geschichte

Inter&Co, 1994 in Brasilien gegründet, hat sich von einer traditionellen Bank zu einer führenden digitalen Finanzplattform entwickelt. Die Transformation zur Digitalbank im Jahr 2015 markierte den Beginn einer beeindruckenden Wachstumsreise. Heute bietet die innovative Super-App von Inter&Co in Brasilien eine breite Palette an Finanzdienstleistungen, darunter Geldtransfers, Zahlungsverkehr sowie attraktive Spar- und Investmentmöglichkeiten.

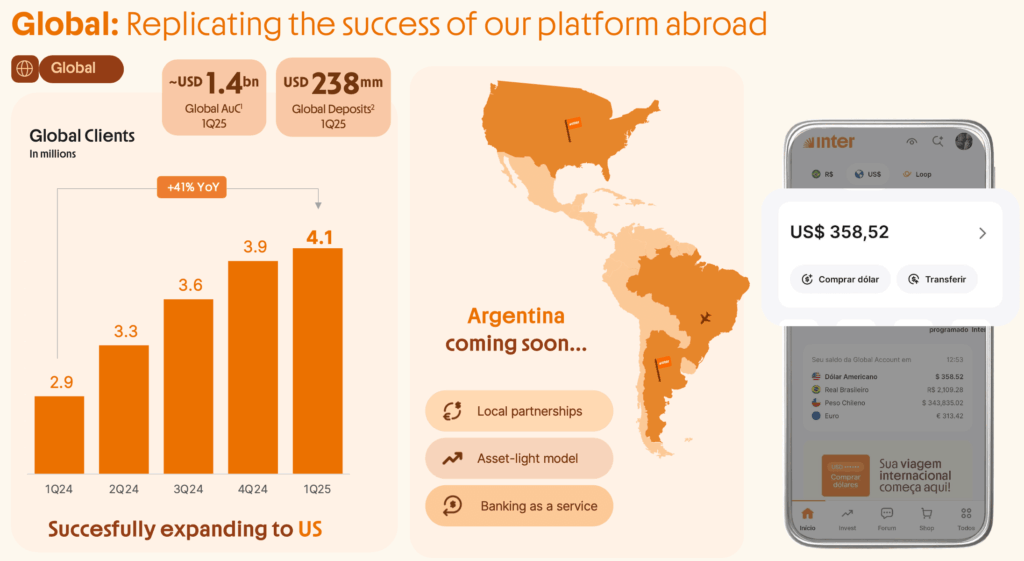

Mit der Eröffnung der US-Zentrale 2023 in Miami und der Übernahme von Granito 2024 stärkt Inter&Co seine Präsenz in den USA. Dieser strategische Schritt unterstützt das starke Kundenwachstum, das 2024 weltweit über 36 Millionen Nutzer erreichte – ein Plus von 24 % im Vergleich zum Vorjahr. Inter&Co positioniert sich erfolgreich als globale Fintech-Größe.

Ein aufstrebender Fintech-Star aus Brasilien mit globalen Ambitionen

Das Unternehmen agiert nach dem „One-Stop-Shop“-Prinzip im digitalen Banking:

- Digitale Konten & Kreditvergabe (Privat- und Geschäftskunden)

- Investmentplattformen & Wealth Management

- Versicherungsdienste

- Shopping- und Cashback-Funktionen

- Internationale Expansion über Inter&Co US

Durch die Übernahme von Granito Pagamentos 2024 wurde der Bereich Zahlungslösungen für Händler gestärkt.

Brasilien

Wirtschaftsausblick

Finanzkennzahlen & Performance

Starkes Wachstum: Inter&Co steigert Umsatz und Gewinn kontinuierlich

Inter&Co, steigert seine Nutzerzahlen auf knapp 40 Millionen Nutzer im ersten Quartal 2025. Der Umsatz stieg auf 3,2 Milliarden BRL, was die wachsende Akzeptanz der digitalen Finanzdienstleistungen unterstreicht.

Der Nettogewinn übertraf mit 287 Millionen BRL die Analystenerwartungen und bestätigt die profitable Entwicklung des Fintech-Unternehmens (Q1-2024, 183 Millionen BRL). Die Kreditvergabe wuchs solide auf 43 Milliarden BRL. Obwohl der Anteil notleidender Kredite leicht zunahm, blickt Inter&Co optimistisch in die Zukunft und erwartet eine Stabilisierung.

Diese positive Geschäftsentwicklung spiegelt sich auch im Marktwert wider. Im Mai 2025 betrug die Marktkapitalisierung von Inter&Co rund 3 Milliarden Euro. Die Ergebnisse unterstreichen die Stärke von Inter&Co im wettbewerbsintensiven Markt der Digitalbanken und Fintechs in Brasilien und den USA.

Jüngste Geschäftsentwicklung (Stand 1. Quartal 2025)

- Kundenwachstum: Inter & Co konnte seine Gesamtkundenzahl auf 37,7 Millionen steigern, wovon 21,6 Millionen aktive Kunden sind. Die Aktivierungsrate liegt bei 57,2%. Dies deutet auf eine erfolgreiche Expansion der Nutzerbasis hin.

- Ergebnisverbesserung: Das Unternehmen erzielte im 1. Quartal 2025 einen Nettogewinn von 287 Millionen R$ (ohne Minderheitsanteile), was einem beachtlichen Anstieg von 57% im Vergleich zum Vorjahr entspricht.

- Rentabilität: Die Eigenkapitalrendite (ROE) verbesserte sich ebenfalls deutlich von 9,2% im 1. Quartal 2024 auf 12,9% im 1. Quartal 2025. Dies zeigt eine höhere Effizienz in der Kapitalnutzung.

- Effizienz: Die Effizienzquote, die das Verhältnis von Kosten zu Nettoerträgen misst, verbesserte sich weiter auf 48,8%, was 1,3 Prozentpunkte besser ist als im Vorquartal. Dies unterstreicht das Engagement des Managements für Kostenkontrolle.

- Kreditqualität: Die Quote der notleidenden Kredite (NPLs) mit einer Laufzeit von über 90 Tagen verbesserte sich auf 4,1%, was 0,8 Prozentpunkte unter dem Wert des 1. Quartals 2024 liegt. Dies ist ein positives Zeichen für die Qualität des Kreditportfolios.

- Starkes digitales Ökosystem („Super-App“)

- Enormes Kundenwachstum

- Geringe Kundenakquisitionskosten

- Präsenz in USA – Zugang zu neuen Märkten

- Margen noch unter traditionellen Banken

- Hoher Wettbewerb im Fintech-Bereich

- Relativ hoher Anteil notleidender Kredite (NPL)

- Weitere Internationalisierung

- Cross-Selling durch App-Infrastruktur

- Kooperationen oder M&A im Payment-Sektor

- Regulierung im Fintech-Bereich

- Makroökonomische Lage Brasiliens (Zinsniveau, Inflation)

- Währungsrisiken bei BRL/USD

Analysten & Zukunftsaussichten

Inter & Co verfolgt eine ehrgeizige Strategie, die auf weitere Kundenakquise, Effizienzsteigerung und Rentabilitätsverbesserung abzielt. Langfristige Ziele umfassen die Steigerung der Kundenzahl auf 60 Millionen und eine Verbesserung der Effizienzquote auf 30% sowie der Eigenkapitalrendite auf 30%. Der Fokus liegt dabei auf einem diversifizierten Kreditmodell und einer zunehmenden Monetarisierung der Kundenbasis durch das breite Angebot der „Super-App“.

Inter&Co überzeugt Analysten mit starker Wachstumsprognose. Für die Fintech-Aktie von Inter&Co sehen Experten viel Potenzial: Sie erwarten ein jährliches Gewinnwachstum von beeindruckenden 37,2 % und ein robustes Umsatzwachstum von 22,2 %. Der Gewinn pro Aktie (EPS) soll ebenfalls kräftig um 28,3 % pro Jahr steigen.

Besonders attraktiv für Anleger ist die prognostizierte Eigenkapitalrendite von starken 19,5 % innerhalb der nächsten drei Jahre. Dieses Vertrauen in die Profitabilität und das Wachstumspotenzial spiegelt sich in den Kaufempfehlungen wider, die renommierte Finanzinstitute wie JPMorgan Chase, UBS und Goldman Sachs für die Inter&Co-Aktie ausgesprochen haben. Ein klares Signal für die positive Einschätzung der Digitalbankam Markt.

Südamerika ein Wachstumsmarkt für FinTech

Der südamerikanische Digitalmarkt bietet für Fintech-Unternehmen enormes Wachstumspotenzial. Besonders auffällig ist die hohe Anzahl an Menschen, die bislang keinen oder nur eingeschränkten Zugang zu klassischen Bankdienstleistungen haben. In vielen Ländern der Region – darunter Brasilien, Kolumbien oder Peru – sind bis zu 50 % der Erwachsenen entweder „unbanked oder underbanked“. Diese Versorgungslücke eröffnet digitalen Anbietern einen breiten Raum, um mit innovativen, mobilen Finanzlösungen neue Kundengruppen zu erschließen.

Südamerika Vorteile

Ein entscheidender Vorteil liegt in der hohen Smartphone-Verbreitung. In Ländern wie Brasilien oder Chile besitzen mehr als 70 % der Bevölkerung ein Smartphone, was mobile-first-Lösungen für digitale Bankkonten, Versicherungen, Kredite oder Zahlungsdienste besonders attraktiv macht. Die Fintechs nutzen diesen Zugang, um mit intuitiven Apps komplexe Bankprozesse zu vereinfachen und Kunden langfristig an sich zu binden. Parallel dazu verändert sich auch das Zahlungsverhalten rapide. Der Bargeldanteil in Südamerika sinkt kontinuierlich – nicht zuletzt durch Instant-Payment-Systeme wie „Pix“ in Brasilien oder die Verbreitung von QR-Code-Zahlungen. Regierungen fördern diese Digitalisierung aktiv, da sie zu mehr Transparenz, Steuereinnahmen und finanzieller Inklusion führt. Fintechs, die sich frühzeitig auf diese Entwicklung eingestellt haben, profitieren bereits von einem rasanten Nutzerzuwachs.

Von der Bank zur Super-APP

Ein weiterer Wachstumstreiber ist der boomende E-Commerce-Sektor, der in Lateinamerika jährlich um bis zu 30 % wächst. Diese Dynamik zieht neue embedded-finance-Lösungen nach sich: etwa integrierte Kreditangebote für Onlinekäufer, Ratenzahlungsmodelle oder digitale Händlerkonten. Auch hier schaffen Fintechs eine Infrastruktur, die weit über klassische Banken hinausgeht.

Hinzu kommt, dass viele traditionelle Finanzinstitute in der Region noch immer mit technologischen Rückständen, Bürokratie oder mangelnder Kundenorientierung zu kämpfen haben. Digitale Herausforderer wie Inter&Co, Nubank oder Ualá hingegen agieren agil, bieten niedrigere Kosten und schnellere Prozesse – ein klarer Wettbewerbsvorteil. (Fintech Kasachstan – Beitrag)

Fazit

Inter & Co ist eine dynamisch wachsende Fintech-Aktie mit Fokus auf digitale Innovation und globaler Expansion. Für risikobereite Anleger bietet die Aktie eine interessante Mischung aus Wachstumspotenzial und Fintech-Revolution im Schwellenlandumfeld. Die Risiken – vor allem hinsichtlich Kreditausfällen und Währungsvolatilität – sollten jedoch nicht unterschätzt werden. Ich lege mir eine kleine Position in unser Wikifolio.

– keine Anlage- oder Kaufempfehlung –