Wer an die Deutsche Börse denkt, hat oft das Bild von hektischen Händlern auf dem Frankfurter Parkett vor Augen. Doch dieses Bild ist längst Geschichte. Die Deutsche Börse Group hat sich zu einem globalen Technologie- und Datenhaus entwickelt, das heute tiefer in den Maschinenraum des globalen Finanzsystems integriert ist als je zuvor.

Im Jahr 2026 steht das Unternehmen am Ende seines Strategiezyklus „Horizon 2026“ und am Beginn einer neuen Ära der Skalierung. Für Investoren stellt sich die Frage: Ist die Aktie nach den massiven Zukäufen der letzten Jahre und im aktuellen Zinsumfeld ein attraktives Investment?

wichtige Meilensteine

wichtige Meilensteine - Stabile Dividendenpolitik: Die Deutsche Börse gilt als zuverlässiger Dividendenzahler. (ca. 2%)

- Wachstumsstrategie & Aktienrückkäufe: Das Unternehmen verfolgt ehrgeizige Wachstumsziele bis 2028 und setzt verstärkt auf Kapitalrückführungen. Für 2026 ist ein Aktienrückkaufprogramm mit einem Volumen von 500 Millionen Euro geplant, was den Gewinn pro Aktie zusätzlich stützen soll.

- Kursziele: Trotz eines volatilen Jahresstarts 2026 (Kurs aktuell um die 217 €) bleibt das Analystenecho überwiegend positiv. Das durchschnittliche Kursziel der Experten liegt bei etwa 268 €, was ein Aufwärtspotenzial von über 20 % signalisiert.

Unternehmensvorstellung

Die Deutsche Börse AG ist kein einfacher Börsenbetreiber, sondern ein integrierter Marktinfrastrukturanbieter. Das bedeutet, sie deckt die gesamte Wertschöpfungskette eines Wertpapiergeschäfts ab: vom Handel über die Abrechnung (Clearing) bis hin zur Verwahrung und Bereitstellung von Marktdaten.

Die strategische Neuausrichtung

Unter der Führung von Theodor Weimer und später Satya Nadella hat sich der Fokus von volatilen Handelsumsätzen hin zu wiederkehrenden Erlösen verschoben. Heute stammen über 60 % der Nettoerlöse aus dem Verkauf von Daten, Indizes und Software-Lösungen.

Womit verdient Deutsche Börse ihr Geld?

Das Geschäftsmodell ist heute in vier hocheffiziente Segmente unterteilt:

- Trading & Clearing (Klassisches Kerngeschäft) – Hierzu gehören die Handelsplätze Xetra (Aktien) und Eurex (Derivate). Verdient wird pro Trade. Besonders lukrativ ist das Clearing: Die Deutsche Börse agiert als zentrale Gegenpartei und minimiert Ausfallrisiken. In Zeiten hoher Marktvolatilität sprudeln hier die Gewinne.

- Investment Management Solutions (Der Wachstumsmotor) – Dieses Segment wurde durch die Übernahmen von ISS (ESG-Daten), STOXX (Indizes) und vor allem SimCorp (Investment-Management-Software) massiv gestärkt.

- SimCorp: Seit der vollständigen Integration 2024/25 liefert diese Sparte stabile, SaaS-basierte (Software-as-a-Service) Erlöse. Profis verwalten damit ihre Portfolios – eine Dienstleistung, die völlig unabhängig von der täglichen Börsenstimmung ist.

- Fund Services & Securities Services (Clearstream) – Über die Tochter Clearstream verwaltet die Gruppe Wertpapiere im Billionenwert. Hier verdient die Börse an Verwahrgebühren und dem sogenannten Treasury-Ergebnis. Letzteres entsteht, wenn Kundengelder verzinst angelegt werden. Ein sinkendes Zinsniveau im Jahr 2026 stellt hier zwar einen leichten Gegenwind dar, wird aber durch steigende Volumina kompensiert.

- Data & Analytics – Der Verkauf von Echtzeit-Marktdaten an Banken, Hedgefonds und Algorithmen ist ein Hochmargengeschäft. Wer an der Börse handeln will, muss wissen, wo die Preise stehen – und die Deutsche Börse ist der einzige Verkäufer ihrer eigenen Daten.

📈 Finanz-Check 2026

Stand: Februar 2026

- Umsatz TTM: ca. 7,4 Mrd. €

- Netto-Gewinn TTM: ca. 2 Mrd. €

- Brutto-Marge: ca. 81,3 %

- Eigenkapitalquote: ca. 5 %

- Cashreserven: ca. 1,7 Mrd. €

- Enterprice Value: ca. 38 Mrd. €

SWOT

- Diversifiziertes Geschäftsmodell: Die Gruppe ist nicht mehr allein von Handelsvolumina abhängig. Über 70 % der Erlöse sind mittlerweile wiederkehrend (Daten, Indizes, Software).

- Hohe Profitabilität: Mit einer EBITDA-Marge von konstant über 50 % (teilweise bis zu 58 %) gehört sie zu den profitabelsten Unternehmen im DAX.

- Starke Marktstellung (Monopolcharakter): In Bereichen wie dem Clearing (Eurex) oder der Wertpapierverwahrung (Clearstream) verfügt das Unternehmen über einen massiven „Economic Moat“ (Burggraben).

- Integration von SimCorp: Die erfolgreiche Eingliederung des dänischen Softwarehauses hat die Position im Bereich „Investment Management Solutions“ zementiert und liefert hohe Synergieeffekte.

- Komplexität der Integration: Die hohe Schlagzahl bei M&A-Aktivitäten (SimCorp, ISS) bindet Management-Ressourcen und führt zu hohen Integrationskosten.

- Verschuldungsgrad: Nach Großakquisitionen stieg die Nettoverschuldung temporär an. Auch wenn der Cashflow stark ist, schränkt dies kurzfristig den Spielraum für weitere Mega-Deals ein.

- Abhängigkeit von Personal: Der Erfolg im Software- und Datenbereich hängt stark von IT-Spezialisten ab, was in Zeiten des Fachkräftemangels ein Kostenrisiko darstellt.

- KI & Big Data: Als „Besitzer“ der Finanzdaten hat die Börse enormes Potenzial, neue KI-gestützte Analyse-Tools für institutionelle Anleger zu entwickeln und zu bepreisen.

- ESG-Boom: Über die Tochter ISS (Institutional Shareholder Services) profitiert die Börse massiv vom globalen Trend zu nachhaltigen Investments und der damit verbundenen Nachfrage nach Ratings.

- Regulatorik (Euro-Clearing): Die Bemühungen der EU, das Clearing von Euro-Derivaten von London nach Frankfurt zu verlagern, bieten langfristiges Wachstumspotenzial für die Eurex.

- Digital Assets: Die Entwicklung der digitalen Nachhandelsplattform D7 positioniert das Unternehmen an der Spitze der Tokenisierung von Wertpapieren.

- Zinssensitivität: Ein deutliches Sinken der Leitzinsen würde das Zinsergebnis (Treasury-Ergebnis) bei Clearstream belasten, wo Kundengelder verzinst angelegt werden.

- Regulatorischer Druck: Kartellbehörden (EU/USA) beobachten Marktinfrastrukturanbieter genau. Ein aktuelles EU-Kartellverfahren (Stand 2025/26) sorgt hier für Unsicherheit und potenzielle Strafzahlungen.

- Wettbewerb durch Neobroker & Krypto: Auch wenn das institutionelle Geschäft dominiert, könnten dezentrale Finanzsysteme (DeFi) langfristig Teile des klassischen Handels- und Verwahrgeschäfts bedrohen.

Finanzen

Während viele DAX-Unternehmen mit konjunkturellem Gegenwind zu kämpfen haben, präsentiert sich die Deutsche Börse als Fels in der Brandung. Durch die strategische Neuausrichtung der letzten Jahre hat sich das Unternehmen von der Abhängigkeit des reinen Handelsvolumens emanzipiert.

Gewinn- und Verlustrechnung (GuV)

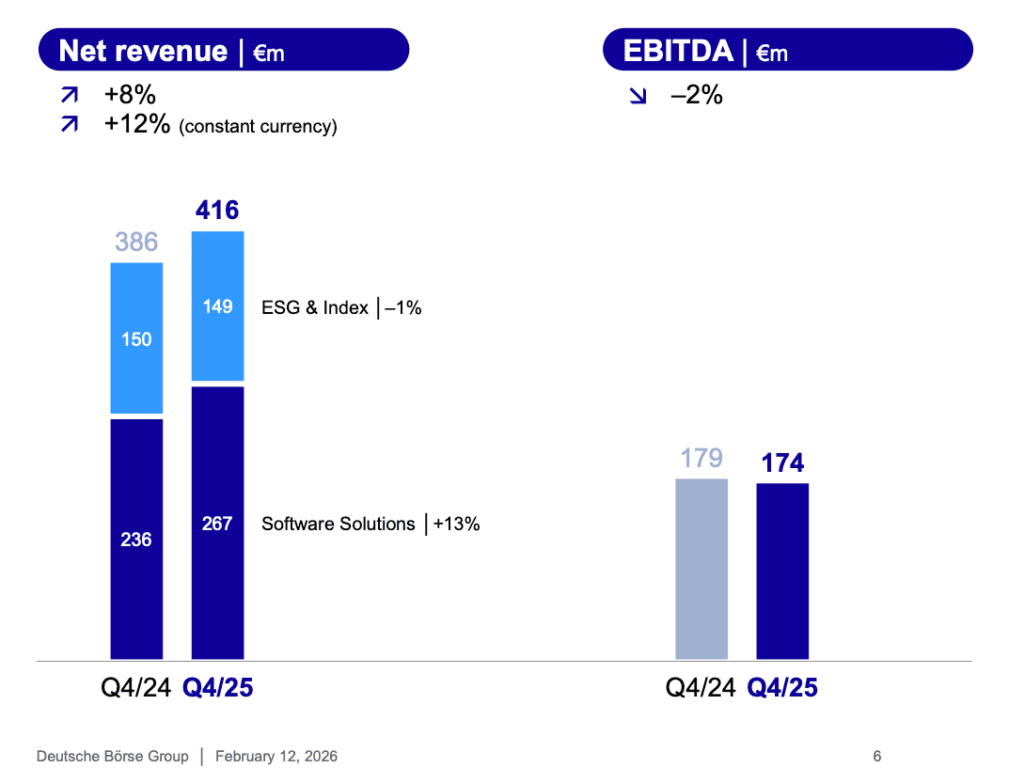

Die Deutsche Börse hat im abgelaufenen Geschäftsjahr 2025 die Erwartungen übertroffen und zeigt auch für das erste Quartal 2026 eine starke Dynamik.

- Nettoerlöse: Im Jahr 2025 stiegen die Nettoerlöse auf 5,3 Milliarden Euro. Besonders hervorzuheben ist das organische Wachstum von rund 7 %.

- Investment Management Solutions: Dank der Integration von SimCorp und der Stärke von ISS STOXX (ESG & Indizes) wächst dieser Bereich zweistellig. Hier werden hochmargige, wiederkehrende SaaS-Erlöse generiert.

- Trading & Clearing: Trotz Phasen geringerer Volatilität am Aktienmarkt konnte die Terminbörse Eurex durch Zinssicherungsprodukte massiv zulegen.

- EBITDA: Das operative Ergebnis vor Abschreibungen kletterte auf ca. 3,1 Milliarden Euro.

- EBITDA-Marge: Mit einer Marge von beeindruckenden 58 % gehört die Deutsche Börse zu den profitabelsten Unternehmen im gesamten europäischen Markt.

Bilanz

Die Bilanz zum Jahresbeginn 2026 zeigt die Verdauungsphase nach der größten Akquisition der Konzerngeschichte (SimCorp).

- Verschuldung: Das Verhältnis von Nettoverschuldung zu EBITDA (Leverage) stieg nach dem Zukauf kurzzeitig an, wurde aber durch den starken Cashflow bereits wieder auf einen Zielwert von unter 2,0x gedrückt. Das Management priorisiert derzeit das Deleveraging vor weiteren Großakquisitionen.

- Goodwill: Durch die Zukäufe ist der Goodwill in der Bilanz gestiegen. Da die übernommenen Einheiten (SimCorp, Axioma, ISS) jedoch cashflow-positiv sind und die Synergieziele (ca. 90 Mio. Euro p.a.) erreicht werden, besteht aktuell kein Abschreibungsrisiko.

- Eigenkapitalquote: Diese bleibt mit über 25 % sehr solide.

Burggrabenstrategie

Warum ist die Deutsche Börse so krisenresistent? Der „Moat“ (Burggraben) besteht aus drei Pfeilern:

- Strukturelles Wachstum: Der Trend zum passiven Investieren (ETFs) spielt der Tochter STOXX (Index-Lizenzen) direkt in die Karten.

- Regulierung als Rückenwind: Immer strengere EU-Vorgaben für das Clearing (Weg von London, hin zu Frankfurt / Eurex) sichern langfristige Marktanteile.

- Data-Monetarisierung: Daten sind das neue Gold. Die Deutsche Börse verkauft nicht nur Kurse, sondern Risiko-Analysen und ESG-Ratings, die für institutionelle Anleger heute unverzichtbar sind.

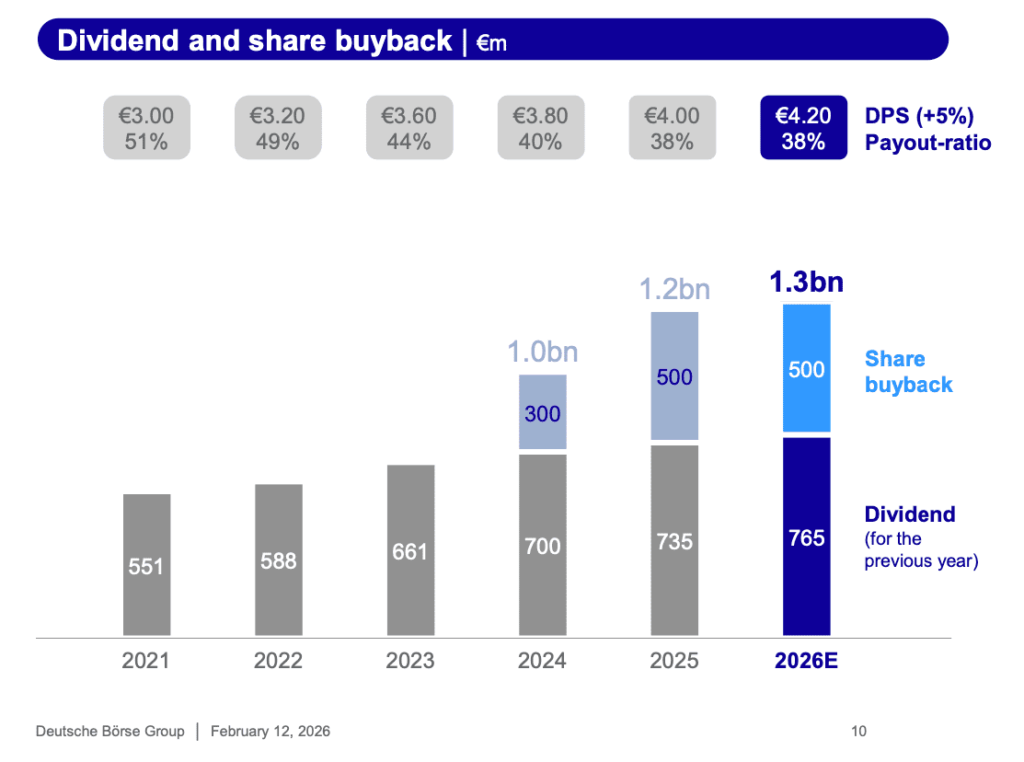

Dividende & Aktienrückkäufe

Die Deutsche Börse ist ein zuverlässiger Dividendenzahler.

- Ausschüttung 2026: Für das Geschäftsjahr 2025 wird eine Dividende von ca. 4,10 € bis 4,30 € pro Aktie erwartet (Auszahlung Mai 2026).

- Dividendenrendite: Bei einem Kurs von 210 € entspricht dies etwa 2,0 %.

- Aktienrückkäufe: Im Dezember 2025 kündigte der Vorstand ein neues Rückkaufprogramm in Höhe von 500 Millionen Euro für das Jahr 2026 an. Dies reduziert die Anzahl der ausstehenden Aktien und erhöht den Gewinnanteil für jeden verbliebenen Aktionär.

Aussichten und Prognose

Für das restliche Jahr 2026 rechne ich mit einer Fortsetzung des Trends.

- Zinssensitivität: Ein sinkendes Zinsniveau könnte das Treasury-Ergebnis bei Clearstream leicht belasten, wird aber durch das Wachstum im Software-Segment (SimCorp) mehr als ausgeglichen.

- Strategie Horizon 2026: Das Unternehmen liegt voll auf Kurs, seine Ziele (10 % EPS-Wachstum p.a.) zu erreichen oder gar zu übertreffen.

- Kurspotenzial: Die meisten Analysten sehen den fairen Wert der Aktie im Bereich von 235 € bis 250 €.

Bewertung

Deutsche Börse

Die Aktie notiert aktuell bei rund 205 € bis 225 € (Stand Februar 2026).

- Kurs-Gewinn-Verhältnis (KGV): Auf Basis der 2026er Gewinne liegt das KGV bei ca. 18,5. Historisch gesehen ist dies ein fairer Wert. In den letzten 10 Jahren schwankte das KGV meist zwischen 16 und 22.

- KGV-Gewinn-Wachstum (PEG Ratio): Mit einem PEG-Ratio von ca. 1,4 zeigt sich, dass man für das gebotene Wachstum einen fairen Preis zahlt.

- Kurs-Umsatz-Verhältnis (KUV): Mit ca. 6,8 wirkt die Aktie teuer, was jedoch durch die extrem hohe Profitabilität (EBITDA-Marge > 50 %) gerechtfertigt ist.

- EV/EBITDA: Mit einem Wert von ca. 12 ist die Deutsche Börse im Vergleich zur London Stock Exchange (LSE) oder der Nasdaq tendenziell eher moderat bewertet.

technische Analyse

Das Chartbild der Deutsche Börse AG hat sich signifikant von „negativ/seitwärts“ auf „bullisch“ gedreht.

- Bullisches Szenario: Gelingt der nachhaltige Sprung über die 240-Euro-Marke (SMA 200), ist der Weg frei in Richtung 250 € und mittelfristig 263 € (Analystenziel Goldman Sachs).

- Bärisches Szenario: Sollte die Aktie unter 219 € zurückfallen, droht ein erneuter Test des Bodens bei 203 €. Ein Fall unter 200 € würde das Setup komplett zerstören.

Zusatzfaktor: Das am 20. Februar 2026 gestartete Aktienrückkaufprogramm (bis zu 500 Mio. €) stützt den Kurs fundamental nach unten ab.

Fazit

Qualitäts-Compounder

Die Deutsche Börse Aktie ist kein „High-Growth“-Wert, der sich über Nacht verdoppelt. Sie ist ein „Compounder“ – ein Unternehmen, das seinen Wert durch organisches Wachstum, kluge Zukäufe und hohe Cashflows stetig steigert.

Chancen:

- Unabhängigkeit vom Zyklus: Durch den Fokus auf Daten und Software sind die Gewinne planbarer geworden.

- KI-Potenzial: Die enorme Datenmenge, auf der die Gruppe sitzt, wird 2026 zunehmend durch eigene KI-Modelle monetarisiert (Predictive Analytics für institutionelle Kunden).

- Aktionärsfreundlich: Die Kombination aus steigender Dividende und Rückkäufen bildet einen soliden „Floor“ für den Aktienkurs.

Risiken:

- Sinkende Zinsen mindern das Treasury-Ergebnis von Clearstream.

- Kartellrechtliche Hürden bei weiteren großen Zukäufen.

Für langfristige Investoren ist die Deutsche Börse eine der qualitativ hochwertigsten Aktien im DAX. Bei Kursen um 200 € bietet sie ein attraktives Chance-Risiko-Verhältnis für die nächsten Jahre.

– keine Anlage- oder Kaufempfehlung –

unterstützen ... 🙂