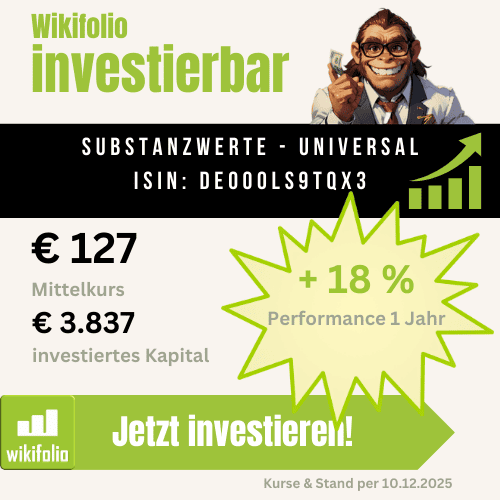

Substanzwerte Musterdepot

Q4-2025

Mein Musterportfolio „Substanzwerte Universal“ ist grundsätzlich als konservatives Depot für „Burggraben“-Aktien (qualitätsstarke Unternehmen mit Wettbewerbsvorteilen) konzipiert. Dieser defensive Ansatz hat sich bewährt und dazu beigetragen, die größten Schwankungen und Korrekturen, die zu Beginn des Jahres auftraten, schnell auszugleichen. Getragen von Ereignissen wie dem „Liberation Day“ und weiteren positiven Überraschungen seitens der Trump-Regierung, konnte das Musterportfolio bisher eine solide Performance präsentieren.

Strategie und Umschichtungen:

Mit diesem Musterportfolio verfolge ich das Ziel eines ausgewogenen Balancings, indem ich regelmäßig versuche, Cluster-Risiken (Überkonzentration in einzelnen Sektoren oder Aktien) zu vermeiden. Da ich davon ausgehe, dass der KI-Hype zwar noch anhält, sich jedoch auf andere Marktteilnehmer („Pure-Player“) verlagern wird, habe ich einige Umschichtungen vorgenommen. Dazu gehört beispielsweise die vollständige Realisierung der Gewinne aus der Position Nvidia.

Erste Positionen habe ich im Bereich Luft- und Raumfahrt aufgebaut, da ich überzeugt bin, dass dieser Sektor einer der treibenden Wachstumsmärkte der kommenden Jahre sein wird.

Kurzüberblick (2025):

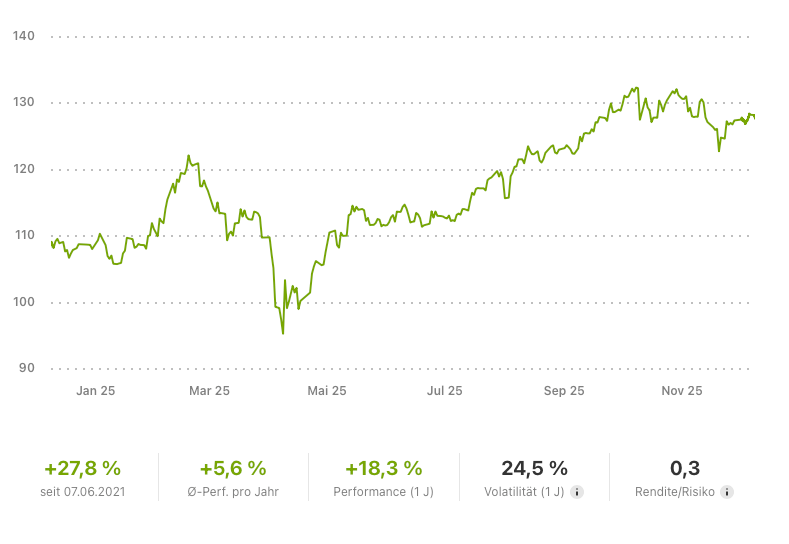

- Zeitraum: Januar – Dezember 2025

- Startwert / akt. Wert: 108€ / 127€

- Positionen:

- Aktien – 32

- EFT`s – 3

- Teil-/Käufe: 8 x

- Teil-/Verkäufe: 9 x

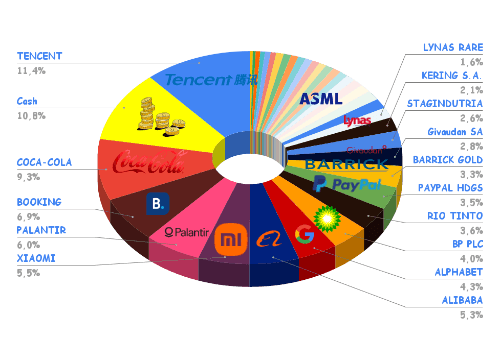

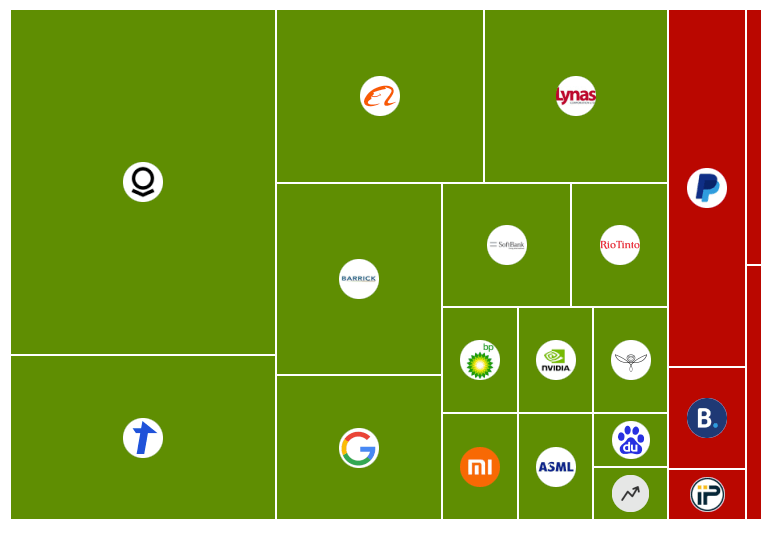

Portfolioanteil (x)/Performance seit Kauf (x)

- Tencent – 11,5 % (6 %)

- Coca-Cola – 9,4 % (31,9 %)

- Booking Holding – 7,0 % (133,5 %)

- Palantir Technologie – 6,1 % (800 %)

- Xiaomi – 5,5 % (68 %)

Sektorelle

Allokation & Ausrichtung

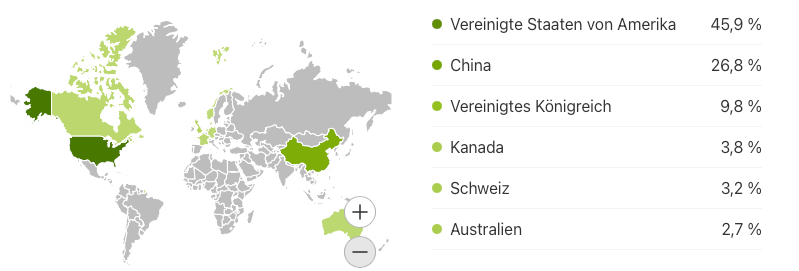

Das Universal-Musterdepot verfolgt eine strategisch konzentrierte sektorale Allokation. Die primäre Gewichtung liegt im Technologie-Sektor (Informationstechnologie) und im Konsum-Segment (Non-Essential), welche zusammen eine gewichtete Allokation von über 40 Prozent des Portfoliovolumens erreichen.

Diese Übergewichtung ist ursächlich auf das signifikante Exposure in den Large-Cap-Schwergewichten zurückzuführen, welche die Basis des Portfolios bilden. Diese Einzeltitel wirken als maßgebliche Performance-Treiber und bedingen ein inhärentes Konzentrationsrisiko im Portfolio. Die Hauptbeitragenden sind hierbei:

- Technologie: Die Schwergewichte Alphabet und Palantir sowie Xiaomi.

- Basiskonsumgüter: Die Coca-Cola Company.

Zur Optimierung der sektoralen Diversifikation und Risikostreuung wurde die Portfoliostruktur im Geschäftsjahr 2025 gezielt angepasst. Es erfolgte der strategische Aufbau von ersten Positionen in den Sektoren Roh- und Grundstoffe sowie Kommunikationsdienstleistungen/Space. Diese Maßnahme dient der Reduzierung der Korrelation zu den dominierenden Tech- und Konsum-Segmenten und zielt auf eine breitere Marktsegmentabdeckung ab.

Aktienmärkte 2025

Die Entwicklung des globalen Aktienmarktes im Jahr 2025 stand unter neuen Vorzeichen. Nachdem in den Vorjahren die US-Tech-Giganten die Kurse dominiert hatten, zeigte sich 2025 eine spürbare Verbreiterung der Rally. Eines der größten Highlights waren die europäischen Aktienmärkte, die, angeführt vom DAX, eine beachtliche Stärke bewiesen. Sie profitierten von attraktiveren Bewertungen im globalen Vergleich und einem zarten Optimismus hinsichtlich einer konjunkturellen Erholung in der Eurozone.

Die treibenden Elemente waren maßgeblich die veränderte Geldpolitik. Die Erwartung, dass die Zentralbanken vorsichtige Zinssenkungen einleiten würden, stützte die Kurse und ließ die Hoffnung auf eine „sanfte Landung“ der Wirtschaft wachsen. Der Megatrend Künstliche Intelligenz blieb zwar stark, doch die Wachstumsimpulse verteilten sich auf mehrere kleine Unternehmen. Ein weiterer signifikanter Treiber war die Reaktion auf geopolitische Risiken: Der Fokus auf erhöhte Verteidigungs- und Energiesicherheit trieb Sektoren wie Rüstung und kritische Infrastruktur stark an. Insgesamt war das Jahr durch selektive Gewinner und eine hohe Volatilität geprägt.

Top

Die Palantir-Aktie hat sich im Musterportfolio als eine der stärksten Performer erwiesen und einen bemerkenswerten Anstieg verzeichnet. Dieser Erfolg ist eng mit der strategischen Positionierung des Unternehmens im Bereich der künstlichen Intelligenz (KI) und ihrer Anwendungen in militärischen Nachrichtendiensten verbunden.

Die Alibaba Group gilt als das chinesische Pendant zu Amazon und konnte im aktuellen Jahr signifikant von der anziehenden Konsumbereitschaft und der Cloud-Sparte im chinesischen Markt profitieren. Dies führte zu einer erfreulichen Performance des Unternehmens.

Neben Gaming, WeChat und FinTech positioniert sich Tencent strategisch in allen relevanten und aktuellen KI-Trends (Künstliche Intelligenz). Dies beinhaltet erhebliche Investitionen in Forschung und Entwicklung (F&E) im Bereich Large Language Models (LLMs) und Generative KI, um die eigenen Produkte (insbesondere WeChat) zu verbessern und neue Geschäftslösungen anzubieten.

Flop

Die negative Marktwahrnehmung basierte primär auf der Annahme, dass aufstrebende FinTech-Konkurrenten und traditionelle Finanzinstitute die Marktanteile von PayPal signifikant schmälern und somit das künftige Wachstum bremsen würden.

Diese Befürchtung hat sich in der Breite nicht in vollem Umfang bewahrheitet. Während der Wettbewerb intensiv bleibt, konnte PayPal seine starke Markenbekanntheit, seine zweiseitige Plattform (Händler und Verbraucher) und seine innovativen Produkte (wie Venmo) erfolgreich nutzen, um die Nutzerbasis und das Total Payment Volume (TPV) weiter zu steigern.

Die Booking Holdings-Aktie (BKNG) wies im Jahresverlauf 2025 trotz einer an sich starken fundamentalen Geschäftsentwicklung eine vergleichsweise schwache Kursperformance auf. Ein wesentlicher Belastungsfaktor war der zunehmend härtere Wettbewerb im Online-Reisesegment. Hinzu kamen die teils übertriebenen Erwartungen des Marktes: Obwohl die Quartalsergebnisse oft die Analystenprognosen übertrafen, führten bereits marginale Bedenken bezüglich des Ausblicks oder die historisch hohe Bewertung des Unternehmens zu schnellen Gewinnmitnahmen (Sell-Offs). Ein weiterer signifikanter Risikofaktor war das wachsende regulatorische Risiko in Europa. Die Einstufung von Booking als „Gatekeeper“ unter dem Digital Markets Act (DMA) der EU schürte Befürchtungen hinsichtlich neuer Compliance-Kosten und potenzieller struktureller Einschränkungen des Geschäftsmodells. Zuletzt trübte eine regional schwächer ausgeprägte Wachstumsdynamik in den USA – im Vergleich zu den asiatischen und europäischen Märkten – die globale Wachstumsstory leicht ein.

Die unterdurchschnittliche Performance der Innovative Industrial Properties (IIPR) Aktie im Jahr 2025 resultierte primär aus branchenspezifischen Verwerfungen im US-amerikanischen Cannabissektor, auf den dieser spezialisierte Real Estate Investment Trust (REIT) fokussiert ist. Der Hauptgrund für die Investorenverunsicherung lag in der zunehmenden finanziellen Instabilität der Mieter. Mehrere Betreiber gerieten in Schieflage, was zu Mietausfällen und Mietstundungen führte und die Kernannahme eines REITs – die Stabilität der Dividendenausschüttungen – fundamental in Frage stellte. Diese Schwierigkeiten der Mieter wurden durch ein erhebliches Überangebot in wichtigen Bundesstaaten verschärft, welches den Großhandelspreis für Cannabis drückte und somit die Ertragskraft sowie die Kreditwürdigkeit der IIPR-Mieter empfindlich schwächte.

Transaktionen & Massnahmen

Im Folgenden werden die wesentlichen Transaktionen vorgestellt, die im Laufe des Jahres durchgeführt wurden. Ich habe mich dabei ausschließlich auf die Hauptmaßnahmen konzentriert, da kleinere Anpassungen und Teilverkäufe hier nicht detailliert dokumentiert sind. Zuerst betrachten wir die getätigten Zukäufe und gehen anschließend zu den Verkäufen über. Ein übergeordnetes Ziel dieser Strategie war es, die Liquidität im Portfolio zu erhöhen, um bei einer größeren Marktkorrektur die Möglichkeit zu haben, profitabel agieren zu können.

Zukäufe

Im Laufe des Jahres 2025 wurde das Depotmanagement durch gezielte, kurzfristige taktische Transaktionen ergänzt. Hierbei war die ATA Creativity Global-Aktie Gegenstand eines erfolgreichen, hochspekulativen Engagements. 🙂

Obwohl diese Art des Zocks nicht dem primären, langfristig orientierten Fokus meines Musterdepots entspricht, diente der Trade der effizienten Liquiditätsbeschaffung und der Optimierung der Cash-Quote für spätere strategische Investitionen.

Parallel zu diesen Einzelaktien-Aktivitäten wurde die Diversifikationsstrategie durch die Nutzung von Exchange Traded Funds (ETFs) konsequent verfolgt. Langfristig ist das Ziel, sich strategisch im Luft- und Raumfahrtsektor zu positionieren, da dieser Sektor nachhaltige Wachstumsaussichten bietet (z.B. New Space, Verteidigung).

Zu diesem Zweck wurde eine erste Position im VanEck Space ETF (SPCE) aufgebaut. Diese Anlage ermöglicht eine breite und diversifizierte Exposition gegenüber den führenden Unternehmen dieses Sektors, reduziert das Einzelwertrisiko und bildet einen strategischen Pfeiler für die künftige Depotstrategie.

Waste Management

Waste Management (WM) ist der größte integrierte Anbieter von Umweltdienstleistungen in Nordamerika und ein defensiver Investmentwert. Das Unternehmen bietet umfassende Lösungen für die Sammlung, den Transport, die Verarbeitung, das Recycling und die Entsorgung von Abfällen.

WM profitiert von einem stabilen Geschäftsmodell, das durch langfristige Verträge und hohe Eintrittsbarrieren (Grundstückserwerb für Deponien und Genehmigungen) geschützt ist. Das Wachstum wird zunehmend durch Investitionen in erneuerbare Energien aus Deponiegas und moderne Recycling-Technologien vorangetrieben. Angesichts der konstanten Nachfrage nach Abfallentsorgung – unabhängig vom Konjunkturzyklus – gilt WM als inflationsgeschütztes Investment, das stetige Cashflows und zuverlässige Dividendenzahlungen liefert.

Porsche

Die Porsche Holding ist aufgrund ihrer einzigartigen Positionierung im Luxus-Sportwagensegment ein hochinteressantes Investment. Die ikonische Marke genießt eine unvergleichliche Preissetzungsmacht und erzielt dadurch im Vergleich zur Konkurrenz überlegene operative Margen. Das Unternehmen profitiert von der global wachsenden Zahl vermögender Kunden, die rezessionsresistenter sind.

Trotz kurzfristiger Marktunsicherheiten und Belastungen durch den China-Markt wird die Aktie von vielen Analysten als unterbewertet eingestuft. Porsche bietet somit die Chance, in eine ikonische Wachstumsstory mit stabiler Profitabilität zu investieren.

Rio Tinto - Rohstoffgigant

Rio Tinto ist einer der weltweit größten Bergbaukonzerne mit Doppelnotierung in London und Melbourne. Das Kerngeschäft besteht in der Exploration, dem Abbau und der Verarbeitung von Mineralienvorkommen.

Der Hauptumsatztreiber ist Eisenerz, welches maßgeblich die Performance des Unternehmens bestimmt und dessen Nachfrage stark von der Stahlproduktion Chinas abhängt. Daneben fördert Rio Tinto signifikante Mengen an Aluminium, Kupfer und Mineralien (wie Borate).

Als zyklischer Wert ist die Aktie stark von den globalen Rohstoffpreisen abhängig. Das Unternehmen gilt als zuverlässiger und attraktiver Dividendenzahler, der hohe Ausschüttungen vornimmt, wenn die Rohstoffpreise hoch sind. Strategisch forciert Rio Tinto den Ausbau von Kupfer und Lithium, um von der Energiewende zu profitieren.

SES S.A.

SES S.A. ist ein führender globaler Satellitenbetreiber mit Sitz in Luxemburg, der primär im Sektor der Kommunikationsdienstleistungen tätig ist. Das Kerngeschäftsmodell besteht darin, Kunden weltweit Satellitenkapazitäten und End-to-End-Lösungen anzubieten.

Dies umfasst zwei Hauptbereiche:

- Video: Bereitstellung von Kapazitäten für Rundfunkanstalten (z. B. Astra-Satelliten) zur Übertragung von TV-Kanälen an Millionen von Haushalten.

- Networks: Bereitstellung von Managed Data Services, Breitbandkonnektivität und Telekommunikationslösungen für Regierungen, Telekommunikationsunternehmen und Kreuzfahrtschiffe.

Die Aktie ist bekannt für ihre hohe (erwartete) Dividendenrendite und die strategische Neuausrichtung auf die mittlere Erdumlaufbahn (MEO) mit O3b mPOWER, um höhere Datenraten und geringere Latenz für den wachsenden Datenmarkt zu liefern.

Givaudan

Givaudan SA mit Sitz in der Schweiz ist der weltweit führende Hersteller von Duft- und Aromastoffen und ein defensiver Wachstumswert. Das Kerngeschäft gliedert sich in zwei Divisionen: Flavour (Aromen) und Fragrance (Düfte).

Die Flavour-Division entwickelt Aromen für Lebensmittel und Getränke und profitiert von Trends wie gesünderer Ernährung und pflanzenbasierten Produkten. Die Fragrance-Division kreiert Düfte für Parfümerie, Kosmetika und Haushaltsprodukte. Givaudan zeichnet sich durch seine hohe Innovationskraft und das breite Portfolio an proprietären Inhaltsstoffen aus. Die Aktie gilt als rezessionsresistent, da die Nachfrage nach Duft- und Geschmacksstoffen in Konsumgütern stabil ist, was zu verlässlichen Cashflows führt.

Verkäufe

Risikomanagement und Enttäuschungen

Diese Verkäufe wurden aufgrund unbefriedigender Performance oder strategischer Fehlpositionierung getätigt.

Samsung SDI (Vollverkauf):

- Performance zum Zeitpunkt des Verkaufs: −79,4 %.

- Begründung: Die Position wurde aufgrund der extrem schwachen Performance aufgelöst. Die negative Entwicklung ist primär auf die aktuelle schlechte Marktpositionierung des Chipriesen in einem volatilen Halbleitermarkt zurückzuführen, der aktuell von einem Überangebot an günstigeren Chips und dem Ausbleiben signifikanten Umsatzwachstums gekennzeichnet ist.

ATA Creativity Global (Vollverkauf):

- Performance zum Zeitpunkt des Verkaufs: 32 %.

- Begründung: Der Verkauf erfolgte über einen Stop-Loss, um die kleinen, aber schnellen Gewinne aus diesem hochspekulativen, taktischen „Zock“ zu sichern und das Risiko aus der Position zu nehmen.

Gewinnrealisierung nach Outperformance

Diese Teil- oder Vollverkäufe dienten dazu, aufgelaufene, signifikante Gewinne zu sichern und das Exposure in hochbewerteten Werten zu reduzieren.

Nvidia (Vollverkauf in zwei Tranchen):

- Performance (Tranche 1): 784 % (Kurs 140€).

Performance (Tranche 2): 847 % (Kurs 150€). - Begründung: Die Position wurde komplett realisiert, um die außergewöhnlich hohen Gewinne mitzunehmen. Es wird angenommen, dass die Aktie vorerst ein Top erreicht hat und die zukünftigen Wachstumserwartungen bereits vollständig eingepreist sind.

Palantir Technologies (Teilverkauf):

- Performance zum Zeitpunkt des Verkaufs: 740 % (Kurs 140€).

- Begründung: Es wurde eine Teilrealisierung von Gewinnen vorgenommen. Die aktuelle Bewertung gilt als sehr hoch, weshalb ein Teil der Gewinne gesichert wurde, während eine Kernposition für das langfristige Potenzial beibehalten wird. (Vorstellung Palantir)

SoftBank Group (Vollverkauf):

- Performance zum Zeitpunkt des Verkaufs: 158 % (Kurs 100€).

- Begründung: Nach der Erzielung guter Gewinne wurde die Position zur temporären Gewinnrealisierung vollständig aufgelöst. (Bleibt auf der Watchlist)

Anpassung und Rebalancing

Diese Verkäufe dienen der Umschichtung von Kapital oder dem Reagieren auf makroökonomische Faktoren.

Microsoft (Vollverkauf):

- Performance zum Zeitpunkt des Verkaufs: 74 % (Kurs 448€).

- Begründung: Der Verkauf erfolgte, da kurzfristig ein Peak im Sommer erreicht wurde. Die Gewinne wurden gesichert, um Kapital für andere Gelegenheiten freizusetzen. Die Aktie wird jedoch langfristig weiterhin als interessant eingestuft.

Lynas Rare Earths (Teilverkauf):

- Performance zum Zeitpunkt des Verkaufs: 174 % (Kurs 10€).

- Begründung: Kleinere Gewinne wurden realisiert. Dies geschah insbesondere mit Blick auf die politische Lage und die Versorgungssicherheit bei Seltenen Erden. Trotz des Teilverkaufs bleibe Ich langfristig positioniert, um vom strategischen Wert dieser Rohstoffe zu profitieren.

Ausblick & Fazit

Die Lage an den globalen Märkten bleibt hochgradig spannend und von Unsicherheit geprägt. Die Dynamik der US-Politik, wie sie durch die jüngsten Ereignisse veranschaulicht wurde (detaillierter im aktuellen Blogbeitrag), ist nur ein Faktor. Auch die geopolitische Grundstruktur erfährt derzeit tiefgreifende Veränderungen. Die klassischen westeuropäischen Staaten müssen schmerzhaft realisieren, dass das traditionelle transatlantische Beziehungsverhältnis neu definiert werden muss.

Ich gehe davon aus, dass wir uns 2026 mit fundamental neuen geopolitischen Realitäten auseinandersetzen müssen, die Europa zu einem strategischen Umdenken zwingen. Darin sehe ich klare Investitionschancen für ausgewählte Sektoren in Europa, die durch die forcierte Selbstständigkeit stark wachsen werden, insbesondere in der Kommunikationsinfrastruktur und bei Rechenzentren. Auch die Sicherung der Energieversorgung und die Umsetzung der Energiewende machen eine pragmatische Neubewertung der Beziehungen zu rohstoffreichen Regionen, wie Russland (Gas, Wasserstoff), unumgänglich.

Zusammenfassend bleibt die Situation herausfordernd, aber wir werden unser Universal Depot auf diese neuen Gegebenheiten einstellen und es entsprechend positionieren. Allen Investoren wünsche ich ein erfolgreiches Börsenjahr 2026.

– keine Anlage- oder Kaufempfehlung –