Blackstone Inc. (BX)

Während die breite Masse über glitzernde Tech-Aktien debattiert, lenkt ein Gigant im Hintergrund die globalen Kapitalströme: Blackstone. Heute tauchen wir tief ein in das Imperium der alternativen Investments.

Von massiven Immobilien-Deals bis hin zu exklusiven Private-Equity-Zyklen – wer langfristig Vermögen aufbauen will, muss verstehen, wie dieser Taktgeber funktioniert. Während die „Tochtergesellschaft“ BlackRock fast jedem Privatanleger ein Begriff ist, agiert die Muttergesellschaft Blackstone oft diskreter, aber nicht minder einflussreich hinter den Kulissen der Finanzwelt.

Es ist Zeit, den Vorhang zu lüften. Hol dir das Wissen über die Mechanismen der „Alternativen“, das normalerweise den institutionellen Schwergewichten vorbehalten ist. Erfahre, warum Blackstone mehr ist als nur ein Vermögensverwalter – und was das für dein Depot bedeuten könnte.

Unternehmen

Unternehmen - Gründung: 1985 gegründet

- Branche: Finanzen und Vermögensverwaltung+

- Mitarbeiter: >3.000

- Konkurrenten: Apollo, KKR, Brookfield

- Marktkapitalisierung: ca. 150 Mrd. EUR

- Dividende: ca. 4 %

Blackstone 2026 - Billionen Imperium

Blackstone Inc., gegründet 1985 von Stephen A. Schwarzman und Peter G. Peterson, hat sich von einem kleinen Private-Equity-Haus zu einem der weltweit größten Manager für alternative Investments entwickelt. Alternative Investments umfassen Anlageklassen, die nicht zu den traditionellen Bereichen Aktien, Anleihen oder Bargeld gehören. Dazu zählen vor allem:

- Private Equity

- Real Estate (Immobilien)

- Credit & Insurance (Kredite und Versicherungen)

- Hedgefonds Solutions

Die Mission von Blackstone ist es, überdurchschnittliche Renditen für seine Kunden – überwiegend institutionelle Anleger wie Pensionsfonds, Staatsfonds und Versicherungen – zu erzielen und dabei auf lange Sicht nachhaltigen Mehrwert zu schaffen.

Blackstone vs. BlackRock

Obwohl die Namen fast identisch klingen, sind Blackstone und BlackRock heute zwei völlig verschiedene Player – auch wenn sie eine gemeinsame „Geburtsurkunde“ haben.

Die History: Eine geschäftliche Scheidung

Der Name kommt nicht von ungefähr: Larry Fink gründete BlackRock 1988 ursprünglich innerhalb von Blackstone als Bereich für Risikomanagement und Anleihen. Nach einem internen Streit über Firmenanteile und Kompensationen trennten sich die Wege 1994. Blackstone-Gründer Steve Schwarzman verkaufte die Anteile an BlackRock für damals „nur“ 240 Millionen Dollar – ein Deal, den er heute scherzhaft als seinen größten Fehler bezeichnet, da BlackRock zum größten Vermögensverwalter der Welt aufgestiegen ist.

Das Heute: Zwei Spezialisten, eine Finanzwelt

Heute haben die beiden Unternehmen unterschiedliche Schwerpunkte, die sich perfekt ergänzen:

- Blackstone ist der unangefochtene King der alternativen Investments. Sie kaufen ganze Firmen (Private Equity) oder gigantische Immobilienportfolios, um diese aktiv zu optimieren.

- BlackRock hingegen ist der Gigant des Massengeschäfts. Bekannt durch die Marke iShares, dominieren sie den Markt für ETFs und passives Investieren in öffentliche Märkte.

Kurz gesagt: Während Blackstone im Hintergrund die Fäden bei exklusiven Deals zieht, sorgt BlackRock dafür, dass die globalen Kapitalmärkte (und dein ETF-Sparplan) am Laufen bleiben.

Stephan A. Schwarzman

CEO Blackstone

Privatvermögen: Sein geschätztes Nettovermögen liegt (Stand Februar 2026) bei etwa 42,2 Milliarden USD. Damit zählt er konstant zu den reichsten Menschen weltweit und ist einer der bestverdienenden Manager der Finanzbranche. Buch: Worauf es ankommt (What it takes)

Larry Fink

CEO BlackRock

Privatvermögen: Sein persönliches Vermögen wird im Jahr 2026 auf ca. 1,3 Milliarden USD geschätzt. Buch: The Architect of Global Finance: The Remarkable Journey of BlackRock Founder Who Revolutionized Investment, Sustainability and the Modern Financial World

Geschäftsmodell

Während die meisten Privatanleger ihr Geld in Aktien oder ETFs stecken, spielt Blackstone in einer ganz anderen Liga: den Alternativen Investments.

Das bedeutet: Sie kaufen keine kleinen Anteile an Firmen über die Börse, sondern sie kaufen oft die ganze Firma, das ganze Bürogebäude oder ganze Logistikzentren.

Wie das Modell funktioniert (Die 3-Schritte-Formel)

- Fundraising: Blackstone sammelt Milliarden von „Big Playern“ ein (Pensionskassen, Versicherungen oder extrem reiche Privatpersonen).

- Value Creation: Mit diesem Geld kaufen sie unterbewertete oder optimierbare Assets (z.B. ein marodes Einkaufszentrum oder eine Software-Firma). Dann schicken sie ihre Experten-Teams rein, um den Laden profitabel zu machen.

- The Exit: Nach ein paar Jahren wird das Asset mit sattem Gewinn verkauft oder an die Börse gebracht.

Anlagen

Der größte Immobilienbesitzer der Welt. BlackRock kauft keine kleinen Wohnungen, sondern agiert auf globalem Level.

- Was sie besitzen: Riesige Logistikzentren (für Amazon & Co.), Bürokomplexe in Metropolen und zunehmend Wohnportfolios.

- Strategie: Sie setzen auf „Core“-Immobilien (stabile Mieteinnahmen) und „Value-Add“ (sanieren und teurer weiterverkaufen).

Sie kaufen Unternehmen, die nicht an der Börse sind, polieren sie auf und verkaufen sie teurer.

- Fokus 2026: Massive Investitionen in KI-Infrastruktur und Dekarbonisierung (Energie-Infrastruktur). Durch die Übernahme von Global Infrastructure Partners (GIP) sind sie hier zum Giganten geworden.

Sie leihen Unternehmen Geld, die von normalen Banken keine Kredite bekommen (Direct Lending).

- Wie es funktioniert: BlackRock gibt Firmen Kredite für Übernahmen oder Expansionen.

- Vorteil: Diese Kredite sind oft variabel verzinst. Wenn die Zinsen hoch bleiben, verdient BlackStone ordentlich mit. Sie haben hierfür extra den Spezialisten HPS Investment Partners gekauft.

Hochkomplexe Strategien, um in jeder Marktphase – egal ob Crash oder Boom – Geld zu verdienen.

- Long/Short: Sie wetten gleichzeitig auf steigende Kurse guter Firmen und fallende Kurse schlechter Firmen.

- Ziel: Geld verdienen, egal ob die Börse gerade crasht oder boomt. Das dient im Portfolio als „Versicherung“ (Hedge).

Das Revenue-Modell💸

Blackstone verdient sein Geld auf zwei Arten – und das ist für dich als Aktionär extrem spannend:

- Management Fees (Das „Fixgehalt“): Sie kassieren einen festen Prozentsatz (meist ca. 1-1,5 %) auf das gesamte verwaltete Vermögen. Da Blackstone über 1 Billion USD verwaltet, fließt hier jedes Jahr ein Milliardenstrom, egal wie die Börse steht.

- Performance Fees / Carried Interest (Der „Bonus“): Wenn Blackstone für seine Investoren fette Gewinne einfährt, behalten sie einen Teil davon (oft 20 %) selbst. Das ist der Turbo für die Aktie.

📈 Finanz-Check 2026

Stand: März 2026

- Umsatz TTM: ca. 14,5 Mrd. $

- Netto-Gewinn TTM: ca. 3 Mrd. $

- Brutto-Marge: -

- Eigenkapitalquote: ca. 18,2 %

- Cashreserven: ca. 2,9 Mrd. $

- Enterprice Value: ca. 145 Mrd. $

SWOT

- Demokratisierung von Private Assets: 2026 soll das „geschäftigste Jahr“ für Produktlaunches im Bereich Private Wealth (Privatanleger) werden, ein gigantischer Wachstumsmarkt.

- KI & Infrastruktur: Massive Investitionen in Rechenzentren und Energienetze positionieren Blackstone als Profiteur des KI-Booms (Megatrend Digitalisierung).

- Expansion in Asien: Verstärkter Fokus auf Japan und Indien bietet hohes Wachstumspotenzial außerhalb der gesättigten westlichen Märkte.

- Private Credit Boom: Da Banken bei der Kreditvergabe vorsichtiger werden, übernimmt Blackstone (BCRED) zunehmend die Rolle des Kreditgebers mit attraktiven Margen.

- Abhängigkeit von Exits: Die Realisierung von Gewinnen („Performance Fees“) hängt stark von einem funktionierenden IPO- und M&A-Markt ab. In Phasen geringer Marktliquidität sinken die ausschüttungsfähigen Gewinne rapide.

- Bewertungsaufschlag: Blackstone wird oft mit einem Premium gegenüber Mitbewerbern (wie KKR oder Apollo) gehandelt. Dies erhöht das Risiko für Kursrücksetzer, wenn die Wachstumszahlen nur minimal unter den Erwartungen liegen.

- Abflüsse bei Retail-Produkten: Flaggschiff-Produkte für Privatanleger (wie BREIT oder BCRED) sind anfällig für Rücknahmewünsche. Aktuelle Daten zeigen einen Anstieg der Rücknahmeanträge auf bis zu 7,9 % (über dem Standardlimit), was die Liquiditätssteuerung erschweren kann.

- Demokratisierung von Private Assets: 2026 soll das „geschäftigste Jahr“ für Produktlaunches im Bereich Private Wealth (Privatanleger) werden, ein gigantischer Wachstumsmarkt.

- KI & Infrastruktur: Massive Investitionen in Rechenzentren und Energienetze positionieren Blackstone als Profiteur des KI-Booms (Megatrend Digitalisierung).

- Expansion in Asien: Verstärkter Fokus auf Japan und Indien bietet hohes Wachstumspotenzial außerhalb der gesättigten westlichen Märkte.

- Private Credit Boom: Da Banken bei der Kreditvergabe vorsichtiger werden, übernimmt Blackstone (BCRED) zunehmend die Rolle des Kreditgebers mit attraktiven Margen.

- Regulatorischer Druck: Strengere ESG-Auflagen oder kartellrechtliche Prüfungen im Immobilienbereich könnten die Renditen schmälern.

- Rezessionsgefahr: Ein wirtschaftlicher Abschwung würde die Bewertungen der Portfoliounternehmen drücken und Exits (Börsengänge/Verkäufe) erschweren.

- Wettbewerb: US-Rivalen wie Apollo, KKR oder BlackRock drängen verstärkt in Blackstones Kernmärkte (besonders Private Credit).

- Technisches Chartbild: Die Aktie befindet sich Anfang 2026 in einem kurz- bis mittelfristigen Abwärtstrend, was technisch orientierte Verkäufe auslösen kann.

Finanzen

Wer im Bereich der alternativen Investments nach dem ultimativen Schwergewicht sucht, kommt an Blackstone (NYSE: BX) nicht vorbei. Ende Januar 2026 hat das Unternehmen seine Zahlen für das vierte Quartal (Q4) und das Gesamtjahr 2025 vorgelegt.

Q4-2025 - Ein Paukenschlag

Das vierte Quartal 2025 war für Blackstone historisch. Trotz geopolitischer Unsicherheiten und eines volatilen Zinsumfelds hat das Unternehmen die Erwartungen der Wall Street deutlich übertroffen.

- Umsatz: Mit 4,36 Mrd. USD lag der Umsatz stolze 18 % über den Analystenschätzungen (3,68 Mrd. USD). Im Vorjahresvergleich entspricht dies einem massiven Sprung von über 40 %.

- Gewinn pro Aktie (EPS): Das Ergebnis je Aktie lag bei 1,75 USD (erwartet waren 1,53 USD).

- Distributable Earnings (DE): Diese für Aktionäre entscheidende Kennzahl stieg im Quartal auf 2,2 Mrd. USD.

Der Haupttreiber war ein „starkes Fundraising“: Allein in Q4 flossen Blackstone 71 Mrd. USD an neuem Kapital zu – der höchste Wert seit dreieinhalb Jahren.

Woher kommt das Wachstum

Ein Blick in die Gewinn- und Verlustrechnung (GuV) zeigt die Transformation von Blackstone hin zu einem noch stabileren Geschäftsmodell:

Gebühreneinnahmen (Fee-Related Earnings – FRE)

Die Verwaltungsgebühren sind das „Brot-und-Butter-Geschäft“. Diese stiegen im Jahr 2025 um 12 % auf insgesamt 8 Mrd. USD. Das Schöne daran: Diese Einnahmen sind vertragsbasiert und unabhängig davon, ob die Märkte gerade steigen oder fallen.

Realisierungen (Net Realizations)

Hier hat Blackstone 2025 den Turbo gezündet. Die Netto-Realisierungen (Gewinne aus Verkäufen von Portfoliounternehmen oder Immobilien) stiegen um 50 % auf 2,1 Mrd. USD. Prominente Exits, wie der Börsengang von Medline oder Verkäufe im Bereich Energie und Las-Vegas-Immobilien, spülten massiv Cash in die Kassen.

Bilanz-Highlight

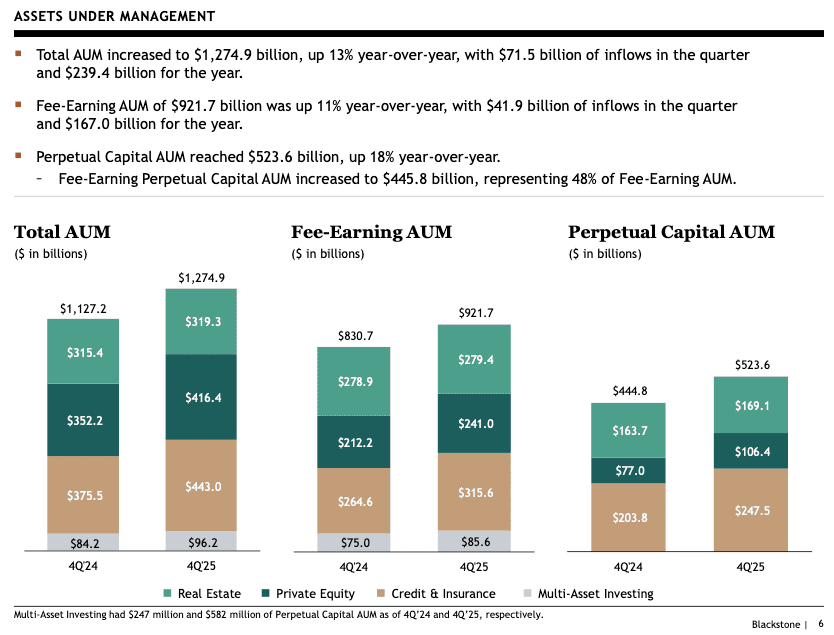

Die 1,27-Billionen-Marke

Das verwaltete Vermögen (Assets under Management – AUM) erreichte zum Jahreswechsel 2025/2026 die Rekordmarke von 1,275 Billionen USD (+13 % zum Vorjahr).

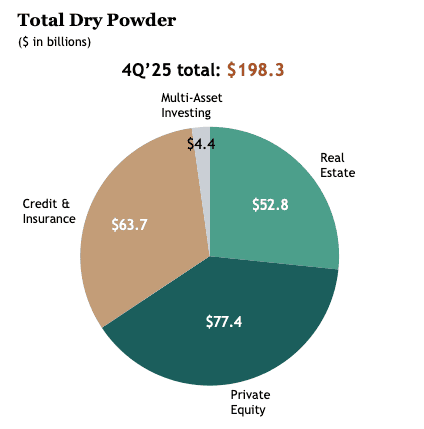

Besonders spannend für die Zukunft: Blackstone sitzt auf fast 200 Mrd. USD „Dry Powder“ (nicht investiertes Kapital – Cash). In einem Marktumfeld, in dem viele Konkurrenten vorsichtig sind, kann Blackstone als „Lender of Last Resort“ oder aggressiver Käufer auftreten. (siehe Blockbeitrag: T.Rowe Price)

wichtige Meilensteine

wichtige Meilensteine - Busiest Year in Wealth: Blackstone startet 2026 seine bisher größte Produktoffensive für Privatanleger (Retail Wealth), um Billionen-Märkte jenseits von institutionellen Investoren zu erschließen.

- KI-Infrastruktur-Ernte: Die massiven Milliarden-Wetten auf Datenzentren und Energie (QTS) müssen 2026 durch steigende Management-Gebühren und erste profitable Exits ihren Wert beweisen.

- Revitalisierung des IPO-Marktes: Nach der Zinspause setzt das Management auf 2026 als „Breakout-Jahr“ für Börsengänge, was die so wichtigen Performance-Gebühren und Dividenden wieder kräftig ankurbeln soll.

Bewertungs-Check

Mit einem Forward-KGV von ca. 21 und einer erwarteten Gewinnsteigerung von über 20 % für 2026 (Prognose: EPS von ~10,40 USD) ist die Aktie für Qualitätsinvestoren weiterhin interessant. Das Kurs-Gewinn-Wachstums-Verhältnis (PEG Ratio) von nahe 1,0 deutet auf eine faire Bewertung hin.

Warum ist es interessant?

Blackstone ist kein Tech-Startup, das auf „Hoffnung“ basiert. Es ist eine Cashflow-Maschine. (siehe: Was sind Substanzwerte)

- Burggraben: Niemand hat so viel Kapital und Daten wie Blackstone. Wenn irgendwo auf der Welt ein riesiges Immobilien-Portfolio zum Verkauf steht, ist Blackstone oft der einzige, der den Scheck schreiben kann.

- Dividenden: Blackstone schüttet einen Großteil seiner Gewinne an die Aktionäre aus. Es ist eine klassische „Yield-Aktie“ für Leute, die passives Einkommen lieben.

Merke: BlackRock (Larry Fink) verwaltet dein Geld in ETFs. Blackstone (Steve Schwarzman) kauft die Welt, in der du lebst und arbeitest.

AUM-Entwicklung: Der Schlüssel zum Erfolg

Die schiere Größe und das Wachstum sind der primäre Indikator für den langfristigen Erfolg von Blackstone. Das Unternehmen hat die 1-Billion-US-Dollar-Marke beim verwalteten Vermögen bereits überschritten und strebt kontinuierlich höhere Ziele an.

Dieses exponentielle Wachstum wird vor allem durch folgende Faktoren angetrieben:

- Marktanteilsgewinne: Institutionelle Anleger erhöhen ihre Allokation in alternative Anlageklassen, da diese historisch oft eine höhere Rendite bei geringerer Korrelation zu traditionellen Märkten boten.

- Expansion in den Privatkundenbereich: Blackstone dringt aggressiv in den Markt für vermögende Privatkunden vor (sogenannte „Retailisierung“), was eine riesige, bislang unerschlossene Kapitalquelle erschließt.

- „Dry Powder“ (ungenutztes Kapital): Blackstone hält kontinuierlich große Mengen an ungenutztem, aber zugesagtem Kapital. Dieses – oft im dreistelligen Milliardenbereich – kann schnell in Marktphasen mit niedrigen Bewertungen eingesetzt werden, was Blackstones Wettbewerbsvorteil untermauert.

🚀 Fazit

Blackstone ist nicht einfach nur eine Bank – es ist das Powerhouse der alternativen Investments. Wenn die Großen dieser Welt (Pensionsfonds, Staatsfonds) ihr Geld vermehren wollen, rufen sie bei Blackstone an. Für ein zukunftsorientiertes Wikifolio (Universal) ist die Aktie aus folgenden Gründen ein Basis-Investment:

- Der unangefochtene Champion: Als weltgrößter alternativer Vermögensverwalter spielt Blackstone in einer eigenen Liga. Wer auf die „Elite der Wall Street“ setzen will, kommt an BX nicht vorbei.

- Volle Kriegskasse („Dry Powder“): Mit rund 200 Milliarden USD an Cash-Reserven sitzt Blackstone auf einem Berg von Munition. Während andere bei Marktunruhen in Panik geraten, geht Blackstone auf Shoppingtour und kauft Assets (Immobilien, KI-Infrastruktur) zu Schnäppchenpreisen.

- Bewertung & Timing: Trotz der Marktführerschaft ist die Aktie aktuell attraktiv bewertet. Wer jetzt einsteigt, nutzt die Chance, bevor der nächste große Bullenmarkt die Performance-Gebühren wieder durch die Decke treibt.

- Cashflow-Maschine: Blackstone ist bekannt dafür, seine Aktionäre am Erfolg teilhaben zu lassen. Die Dividendeist zwar variabel (abhängig von den realisierten Gewinnen), bietet aber langfristig ein massives passives Einkommen, das unser Wikifolio-Cash stützt.

- Marathon statt Sprint: Die Aktie ist nichts für Daytrader. Blackstone ist ein Langzeit-Investment. Man setzt hier auf den Zinseszinseffekt der weltweiten Vermögensverwaltung und die Megatrends der nächsten 10 Jahre (wie Rechenzentren für KI).

– keine Anlage- oder Kaufempfehlung –