Marvell Technology - MRVL

Die Marvell Technology Inc. ist ein führender Anbieter von Halbleiterlösungen, die in einer Vielzahl von Anwendungen eingesetzt werden, von Rechenzentren bis hin zu 5G-Mobilfunknetzen. Mit der zunehmenden Digitalisierungswelle und der wachsenden Bedeutung von Cloud Computing, IoT und autonomem Fahren gewinnt das Unternehmen an Bedeutung auf dem internationalen Markt. Marvell arbeitet eng mit Technologiegiganten wie Intel, Apple, und anderen zusammen, was die Bedeutung des Unternehmens im globalen Halbleiter-Ökosystem unterstreicht. In diesem Artikel werfen wir einen detaillierten Blick auf die Marvell Aktie: ihre Unternehmensgeschichte, die aktuelle Marktposition, die Finanzlage, sowie einen Ausblick auf zukünftige Entwicklungen.

- Börsengang: 2000

- Branche: Halbleiter, 5G, Netzwerke

- Mitarbeiter: >7.000

- Konkurrenten: Qualcomm, Intel, Nvidia

- Marktkapitalisierung: ca. 54 Mrd. USD

- Dividende: ca. 0,3 %

Marvell Technology

-Geschäftsmodell-

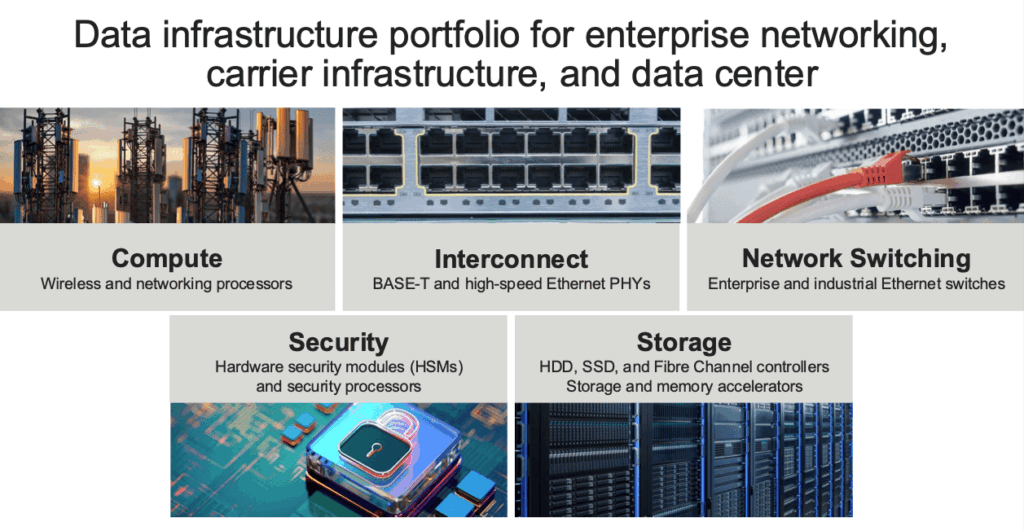

Das Geschäftsmodell von Marvell Technology basiert auf der Entwicklung und dem Vertrieb von Halbleiterlösungen, die vorwiegend in der Dateninfrastruktur eingesetzt werden. Das Unternehmen ist als „fabless“ Hersteller tätig, was bedeutet, dass es sich auf die Forschung und Entwicklung seiner Produkte konzentriert, während die eigentliche Produktion an externe Auftragsfertiger (Foundries) ausgelagert wird. Dies ermöglicht es Marvell, Kapitalausgaben für teure Produktionsanlagen zu vermeiden und sich stattdessen auf seine technologische Expertise und sein geistiges Eigentum zu fokussieren.

Hauptgeschäftsfelder und Produkte

Marvell bedient primär die folgenden vier Märkte mit seinen Produkten:

- Rechenzentren und Cloud-Anwendungen: Das Unternehmen entwickelt Chips für Rechenzentren und Cloud-Angebote, einschließlich Lösungen für Datenverarbeitung und -speicherung. Dazu gehören auch spezialisierte Chips für künstliche Intelligenz (KI), ein wachstumsstarker Bereich. (Kunden: Amazon, Microsoft)

- Netzwerkinfrastruktur: Marvell stellt eine breite Palette an Produkten für die Vernetzung her, darunter Ethernet-Switches, Transceiver und Signalverstärker. Diese sind essenziell für die Zuverlässigkeit und Geschwindigkeit von Unternehmens- und Telekommunikationsnetzwerken.

- Automobilindustrie: Mit Lösungen wie Automotive Ethernet und anderen Konnektivitätsprodukten trägt Marvell zur Entwicklung von softwaredefinierten Fahrzeugen bei.

- ASICs (Application-Specific Integrated Circuits): Marvell entwickelt kundenspezifische Chips, die genau auf die spezifischen Anforderungen von Hyperscalern wie Amazon und Microsoft zugeschnitten sind.

Marvell Technology hat seine Geschäftsstrategie in den letzten Jahren durch strategische Übernahmen gestärkt, um das Produktportfolio zu erweitern und die Marktposition in wachstumsstarken Bereichen wie 5G und Cloud-Computing auszubauen.

SWOT

- Technologieführerschaft und Marktposition: Marvell hat sich als führender Anbieter von Halbleiterlösungen für die Dateninfrastruktur etabliert. Das Unternehmen ist spezialisiert auf spezialisierte Chips (ASICs) und optische Konnektivitätslösungen, die für den Aufbau von Rechenzentren, 5G-Netzwerken und Unternehmensnetzwerken unerlässlich sind. Die Partnerschaft mit großen Hyperscalern wie Amazon, Microsoft und Google sowie mit Unternehmen wie NVIDIA unterstreicht seine starke Marktstellung.

- Starkes Wachstum im KI-Sektor: Marvell profitiert massiv vom KI-Boom, insbesondere durch die steigende Nachfrage nach seinen Chips für Rechenzentren und KI-Beschleuniger. Das Rechenzentrumssegment ist der stärkste Wachstumstreiber des Unternehmens, was in den letzten Quartalen zu Rekordumsätzen geführt hat.

- Innovationskraft: Das Unternehmen investiert stark in Forschung und Entwicklung (R&D) und hält ein umfangreiches Patentportfolio. Die Fähigkeit, innovative Technologien wie die 400-Gigabit-SerDes-Technologie als erstes Unternehmen zu demonstrieren, verschafft Marvell einen Wettbewerbsvorteil.

- Abhängigkeit von wenigen Großkunden: Ein erheblicher Teil des Umsatzes von Marvell stammt von einer relativ kleinen Anzahl großer Kunden, den sogenannten „Hyperscalern“. Dies macht das Unternehmen anfällig für Änderungen in den Investitionszyklen oder die Vergabe von Aufträgen an Konkurrenten.

- Hohe Investitionen und geringe kurzfristige Profitabilität: Marvells hohe R&D-Ausgaben, die einen beträchtlichen Teil des Umsatzes ausmachen, belasten kurzfristig die Rentabilität nach den GAAP-Standards. Während diese Investitionen langfristig entscheidend sind, können sie die kurzfristigen Gewinne schmälern und Investoren verunsichern.

- Unzuverlässige Gewinnentwicklung (aus Anlegersicht): Obwohl das Umsatzwachstum stark ist, ist die Gewinnentwicklung aufgrund von einmaligen Kosten (z. B. aktienbasierte Vergütungen) und den zyklischen Schwankungen im Halbleitermarkt weniger vorhersehbar. Dies kann die Aktie für konservativere Anleger unattraktiver machen.

- Fortgesetzter KI-Boom: Die Nachfrage nach Rechenzentren und KI-Infrastruktur wird voraussichtlich über die kommenden Jahre hinweg massiv steigen. Marvell ist ideal positioniert, um von diesem langfristigen Trend zu profitieren, insbesondere durch seine Expertise im Bereich kundenspezifischer Chips (ASICs) und optischer Komponenten.

- Expansion in neue Märkte: Neben Rechenzentren und 5G gibt es Wachstumspotenzial in anderen Bereichen wie dem Automotive-Sektor (Ethernet-Lösungen für autonomes Fahren) und Industrieanwendungen.

- Mögliche Marktbewertungsanpassung: Trotz starker Fundamentaldaten handelt die Aktie derzeit mit einer vergleichsweise niedrigen Bewertung im Vergleich zu einigen Wettbewerbern. Wenn die Anleger die langfristige Wachstumsgeschichte anerkennen, könnte dies zu einer Neubewertung und einem erheblichen Kursanstieg führen.

- Starker Wettbewerb: Marvell steht in einem intensiven Wettbewerb mit Branchenriesen wie Broadcom, NVIDIA (in bestimmten Segmenten), Intel und Qualcomm. Der Preiskampf und der Verlust von Schlüsselprojekten an Konkurrenten stellen ein ständiges Risiko dar.

- Zyklizität der Halbleiterindustrie: Die Branche unterliegt starken Zyklen von Nachfrage und Angebot. Ein unerwarteter Abschwung in der globalen Wirtschaft oder eine Reduzierung der Investitionen in Rechenzentren könnte das Wachstum von Marvell dämpfen.

- Geopolitische Spannungen: Handelsbeschränkungen zwischen den USA und China sowie globale Lieferkettenprobleme können die Produktion und den Vertrieb von Marvells Produkten beeinträchtigen und stellen ein erhebliches Risiko dar.

- Kurzfristig enttäuschender Ausblick: Wie in den letzten Quartalen geschehen, können selbst gute Quartalsergebnisse zu einem Kursrückgang führen, wenn der Ausblick des Managements hinter den überzogenen Erwartungen der Analysten und Anleger zurückbleibt.

Marvell Technology

-Finanzen-

G & V

- Umsatz 2024: ca. 5,77 Mrd. USD

- Netto-Gewinn 2024: ca. -0,89 Mrd. USD

- Brutto-Marge: ca. 41%

Bilanz

- Eigenkapitalquote: ca. 66%

- Cashreserven: rund 900 Mio. USD

- Enterprice Value: 57 Mrd. USD

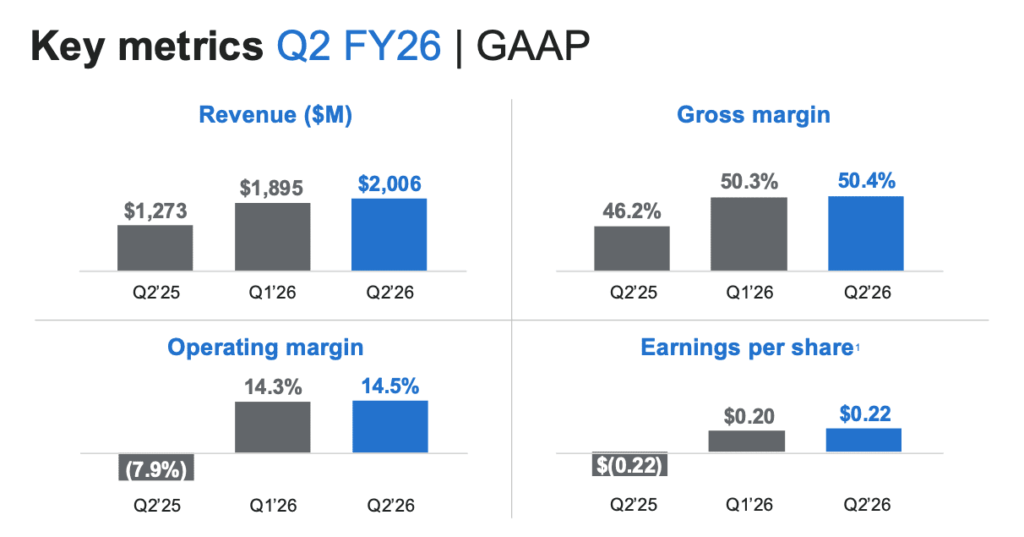

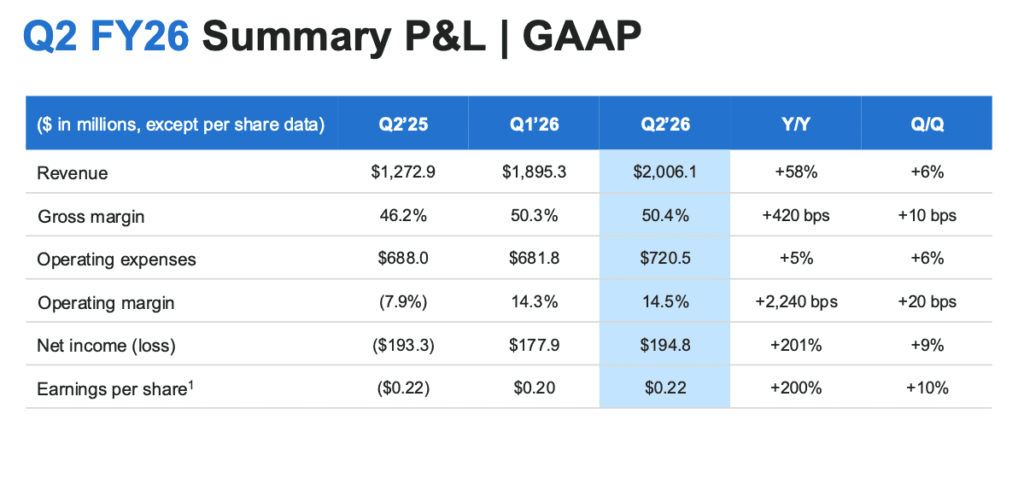

Q2-2025 (Geschäftsjahr 2026)

Die Kernpunkte des Berichts waren eine starke operative Leistung und Rekordumsätze, die jedoch von einem konservativen Ausblick überschattet wurden, was zu dem Kursrückgang (28.08.) führte.

Umsatz & Gewinn

- Umsatz: Marvell meldete einen Rekordumsatz von 2,006 Milliarden US-Dollar. Das ist ein beeindruckender Anstieg von 58 % gegenüber dem Vorjahreszeitraum. Dieser Umsatz lag leicht über dem Mittelpunkt der eigenen Prognose von Marvell.

- Gewinn pro Aktie (Non-GAAP): Der bereinigte Gewinn lag bei 0,67 US-Dollar pro Aktie, was eine Steigerung von 123 % im Vergleich zum Vorjahr darstellt und genau den Erwartungen der Analysten entsprach.

- Gewinn pro Aktie (GAAP): Nach den strengeren GAAP-Regeln, die auch einmalige Kosten wie aktienbasierte Vergütungen und Akquisitionskosten beinhalten, wies Marvell einen Verlust von -0,04 US-Dollar pro Aktie aus. Die Differenz zum Non-GAAP-Gewinn erklärt sich hauptsächlich durch die hohen Kosten für Aktienvergütungen, die für viele Technologieunternehmen typisch sind.

Entwicklung & Ausblick

Der Umsatzrekord wurde von einer besonders starken Nachfrage in den Schlüsselmärkten angetrieben:

- Rechenzentren (Data Center): Dieses Segment war die treibende Kraft und machte den Löwenanteil des Wachstums aus. Angetrieben durch die enorme Nachfrage nach KI-Infrastruktur, verzeichnete das Geschäft mit Rechenzentren ein starkes Wachstum. Marvell profitiert hier stark von seinen Chips für Cloud-Anbieter und KI-Unternehmen.

- Enterprise Networking und Consumer: Auch diese Segmente trugen zum Umsatzwachstum bei, wenngleich das Wachstum hier weniger explosionsartig war als im Rechenzentrumsgeschäft.

Ausblick (Guidance)

- Umsatzprognose Q3: Das Management prognostizierte einen Umsatz zwischen 2,00 und 2,04 Milliarden US-Dollar.

- Erwartungen der Analysten: Die Konsensschätzung der Analysten lag jedoch bei 2,15 Milliarden US-Dollar.

Kurskorrektur nach Zahlen

Der aktuelle Kursrückgang (28.08.2025) von Marvell Technology an der Börse lässt sich auf mehrere Faktoren zurückführen, die vor allem im Zusammenhang mit der Veröffentlichung der jüngsten Quartalszahlen und dem Ausblick des Unternehmens stehen.

Die Hauptgründe sind:

- Enttäuschender Ausblick: Obwohl Marvell Technology in seinem aktuellen Quartalsbericht starke Zahlen und einen Umsatzrekord vermelden konnte, war der Ausblick für das kommende Quartal nicht so optimistisch..

- Hohe Erwartungen durch KI-Boom

- Volatilität im Halbleitersektor

- Geopolitische Spannungen

Zusammenfassend lässt sich sagen, dass der Kursfall nicht primär auf schlechte Geschäftszahlen, sondern auf eine Diskrepanz zwischen den hohen, durch den KI-Boom geschürten Erwartungen und dem vorsichtigeren Ausblick des Managements zurückzuführen ist. Die Anleger reagieren sehr empfindlich auf jede Andeutung einer Verlangsamung, selbst wenn die grundsätzliche Wachstumsstory intakt bleibt. Marvell Technology hat seine Geschäftsstrategie in den letzten Jahren durch strategische Übernahmen gestärkt, um das Produktportfolio zu erweitern und die Marktposition in wachstumsstarken Bereichen wie 5G und Cloud-Computing auszubauen.

Bilanz-Kennzahlen

Schulden-Eigenkapital-Verhältnis

- Das Unternehmen hat in der Vergangenheit ein relativ konservatives Schulden-zu-Eigenkapital-Verhältnis (Debt/Equity Ratio) aufgewiesen. So lag das Verhältnis im Quartal, das am 30. April 2025 endete, bei etwa 0,22. Dies deutet darauf hin, dass das Unternehmen im Verhältnis zu seinem Eigenkapital wenig Fremdkapital einsetzt.

- Segmentvergleich: Marvells Wert ist im Allgemeinen als gesund und durchschnittlich für die Branche zu betrachten. Viele Unternehmen im Halbleitersektor, insbesondere die sogenannten „fabless“ Hersteller wie Marvell, die keine eigenen teuren Produktionsstätten betreiben, haben tendenziell ein niedrigeres Schuldenniveau im Vergleich zu Herstellern mit eigenen Fabs (Foundries). Ein niedriges Debt-to-Equity-Verhältnis signalisiert eine solide finanzielle Stabilität und geringere Abhängigkeit von Fremdkapital.

Liquididtät

- Current Ratio (Liquiditätsgrad 2): Dieses Verhältnis, das die kurzfristige Zahlungsfähigkeit misst, lag im Quartal bis April 2025 bei etwa 1,30.

- Quick Ratio (Liquiditätsgrad 3): Die Quick Ratio, die das Inventar aus der Rechnung nimmt, lag bei 0,94.

- Segmentvergleich: Marvells Liquiditätskennzahlen liegen tendenziell im niedrigeren Bereich im Vergleich zum Branchendurchschnitt. Dies kann darauf hindeuten, dass das Unternehmen seine kurzfristigen Verbindlichkeiten möglicherweise nicht so leicht decken kann wie einige Konkurrenten. Analysten weisen darauf hin, dass die Current Ratio des Unternehmens von 1,30 unter dem Idealwert von 1,5 liegt und Marvell von 85% seiner Branchenkollegen in dieser Hinsicht übertroffen wird. Auch die Quick Ratio von 0,94 wird als ungünstig bewertet.

Rentabilität !

- Die Rentabilitätskennzahlen von Marvell Technology weisen in der jüngeren Vergangenheit eine Schwäche auf. Das Unternehmen verzeichnete in den letzten Quartalen einen Nettoverlust, was zu einem negativen Return on Equity (ROE) führte. Auch die Nettomarge war zuletzt negativ.

- Segmentvergleich: Dies steht im deutlichen Kontrast zu Branchenriesen wie NVIDIA oder Broadcom, die in den vergangenen Quartalen hohe Nettogewinne und eine starke Rentabilität verzeichneten, insbesondere getrieben durch den KI-Boom. Während Marvell in diesem Sektor stark wächst und hohe Umsätze generiert, belasten weiterhin hohe Forschungs- und Entwicklungskosten sowie andere operative Ausgaben das Nettoergebnis. Das Unternehmen hat jedoch eine starke Bruttomarge (Gross Margin) von rund 60% (Non-GAAP), was zeigt, dass die Marge auf Produktebene sehr gesund ist, aber die Gewinnung auf Nettobasis (unten auf der Bilanz) eine Herausforderung darstellt.

Zukunftsaussichten

Die Zukunftsaussichten für die Aktie von Marvell Technology sind generell sehr positiv, aber auch mit einem erhöhten Risiko verbunden. Die Bewertung des Unternehmens basiert hauptsächlich auf den starken Erwartungen an zukünftiges Wachstum, insbesondere in den schnell expandierenden Märkten für künstliche Intelligenz (KI) und Dateninfrastruktur.

Hauptwachstumstreiber

- Künstliche Intelligenz (KI): Marvell profitiert massiv vom KI-Boom. Das Unternehmen entwickelt kundenspezifische KI-Chips (Custom ASICs) für große Cloud-Anbieter wie Microsoft und Amazon.

- Datenzentren und Cloud-Computing: Marvell ist führend bei der Entwicklung von Halbleiterlösungen für Rechenzentren, die das Rückgrat der digitalen Wirtschaft bilden.

- Strategische Übernahmen und Portfolio-Erweiterung: Durch Akquisitionen hat Marvell sein Produktportfolio gezielt erweitert. Dies ermöglicht es dem Unternehmen, ein breiteres Spektrum an Lösungen für seine Kunden anzubieten und die Marktposition in den Schlüsselbereichen zu stärken.

- Wiederaufschwung traditioneller Märkte: Nach einer Phase der Abschwächung in Märkten wie der Telekommunikations- und Unternehmens-Infrastruktur gibt es Anzeichen für eine Erholung.

Prognosen und Analystenmeinungen

- Umsatz- und Gewinnwachstum: Analysten erwarten für die kommenden Jahre ein starkes Umsatzwachstum. Schätzungen gehen von einem jährlichen Umsatzwachstum von über 16% aus. Insbesondere im KI-Segment wird ein extrem hohes Wachstum prognostiziert, was den Gesamtumsatz des Unternehmens in den nächsten Jahren massiv steigern soll.

- Rentabilität: Trotz des aktuellen negativen GAAP-Gewinns sind die Prognosen für die Rentabilität optimistisch. Analysten erwarten, dass Marvell in den nächsten Jahren wieder profitabel wird und seinen Gewinn pro Aktie (EPS) signifikant steigern kann.

- Kursziele: Das durchschnittliche Kursziel der Analysten liegt deutlich über dem aktuellen Aktienkurs. Die Mehrheit der Experten empfiehlt die Aktie als „Kauf“ oder „starken Kauf“, was die Zuversicht in die zukünftige Entwicklung unterstreicht.

Fazit

Auf der Grundlage der umfassenden Analyse der letzten Quartalszahlen und der SWOT-Analyse lässt sich schlussfolgern, dass die jüngste Korrektur der Marvell Technology Aktie möglicherweise übertrieben ist und eine interessante Einstiegsgelegenheit bieten könnte.

Die starken operativen Ergebnisse des Unternehmens, angetrieben durch die robuste Nachfrage in den Schlüsselmärkten Rechenzentren und KI, unterstreichen die langfristige Wachstumsstory. Der kurzfristige Kursrückgang wurde primär durch einen vorsichtigen Ausblick ausgelöst, der im Gegensatz zu den extrem hohen Erwartungen der Anleger stand.

Anleger, die an die langfristige Vision von Marvell glauben, könnten diesen Rücksetzer als Chance sehen. Das Unternehmen ist strategisch gut positioniert, um vom anhaltenden Boom in der Dateninfrastruktur und der Künstlichen Intelligenz zu profitieren. Während Risiken wie der starke Wettbewerb und die Zyklizität der Branche bestehen, bleiben die Fundamentaldaten stark. Die Korrektur scheint eher eine Reaktion auf Erwartungsmanagement als auf eine Verschlechterung des Kerngeschäfts zu sein, was die These einer überzogenen Reaktion unterstützt.

– keine Anlage- oder Kaufempfehlung –